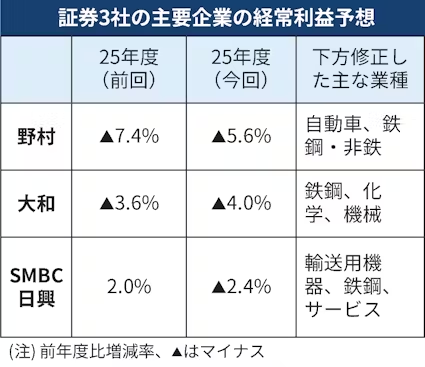

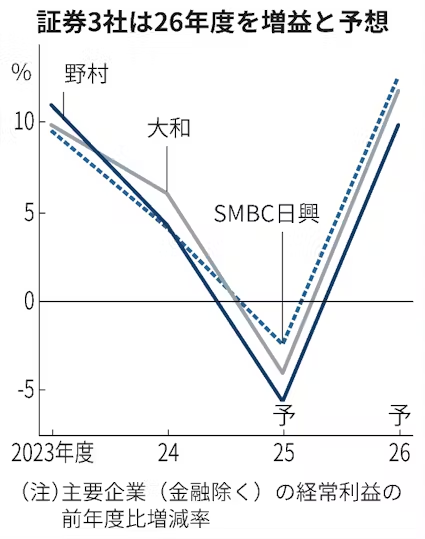

大手証券3社による2025年度の企業業績予想が19日、出そろった。主要企業の経常利益予想について3社中2社が前回の見通しから引き下げた。米国の関税政策の影響を踏まえ自動車や鉄鋼などで下振れが目立つ。3社とも主要企業の25年度が前年度比で減益になるが26年度は増益に転じると予想する。

野村証券、大和証券、SMBC日興証券が自社アナリストによる企業の業績予想を集計した。主要企業(金融除く)の25年度の経常利益は野村が前年度比5.6%減(集計対象は220社)、大和が4.0%減(200社)、SMBC日興が2.4%減(224社)と予想する。前回予想からは、大和とSMBC日興の2社が下方修正した。

トランプ米政権の関税政策が直撃する自動車で見通しを引き下げる動きが目立った。SMBC日興は米関税コストなどの影響を織り込み「輸送用機器」の見通しを大幅に引き下げた。

野村も同業種の利益予想を減らした。元村正樹シニア・エクイティ・ストラテジストは「自動車関税は下がったが、4〜6月期業績が関税影響で鈍化したことを反映させた」と説明する。

素材関係も厳しい。鉄鋼では全社が見通しを引き下げた。中国が高水準の輸出を続けており、鋼材価格が安値圏で推移することが響く。汎用化学製品の市況低迷が長引く化学は大和とSMBC日興が見通しを下方修正した。

一方で従来想定より好調に推移すると見込まれるのがエンタメやIT関連だ。大和は「ゲーム・娯楽」の上方修正率が全業種の中で最も大きい。野村も「ソフトウエア」の予想を引き上げた。企業や自治体のデジタルトランスフォーメーション(DX)支援需要の高まりが背景だ。

旺盛な国内客の宿泊旅行やインバウンド(訪日外国人)需要を追い風にする業種でも上振れが目立つ。野村は「運輸」、大和は「旅客輸送」の見通しをそれぞれ引き上げた。実質賃金は伸び悩んでいるが生活必需品の需要は底堅く、SMBC日興は「小売」と「食料品」を上方修正した。

為替前提は野村が1ドル=約145円と前回から5円ほど円安方向に見直した。大和とSMBC日興は大きく変更せず約145円とした。大和の阿部健児チーフストラテジストは「日本の利上げと米国の利下げによる日米金利差の縮小は円高要因だが、日本人による米国株など海外資産への投資が盛んなため円高圧力を打ち消している」とみる。

証券3社とも26年度の経常利益は増益に転じ、増益率は1割程度になると見込んでいる。米関税が大きく変わらないことを前提に製造業の業績が改善すると予想されている。「外部環境の不透明感が払拭され、グローバルで緩やかな景気拡大が続きそうだ」(野村の元村氏)という。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。