ファミリーマートは26日、銀行の預金や住宅ローンの販売を仲介するサービスに参入すると発表した。銀行代理業の免許取得を目指す。親会社の伊藤忠商事は同日、セブン銀行に出資すると発表し、ファミマの現金自動預け払い機(ATM)を数年でセブン銀の機種に変更する。ファミマはセブン銀と連携して金融のインフラを整え、主力のコンビニエンスストアとの相乗効果を狙う。

- 【関連記事】セブン銀行、ファミリーマートに1万6000台ATM 複数系列で展開

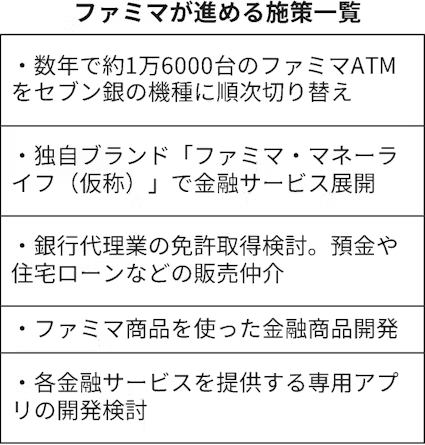

ファミマは伊藤忠を通じてセブン銀行と連携する。ファミマの店舗にある約1万6000台のATMを2026年春以降に順次、セブン銀に切り替える。現在はイーネット(東京・中央)とゆうちょ銀行が提供している。機種の外観はファミマのブランドカラーの緑色や白色にする予定だ。

ファミマは新たな金融ブランド「ファミマ・マネーライフ(仮称)」を立ち上げる。セブン銀のATMなどを活用し、独自に金融サービスを展開する考えだ。

その一環として銀行代理業の免許を取得する。銀行の住宅ローンや預金などを仲介する事業を27年度に始めることを目指す。セブン銀に出資する伊藤忠と新たなローンなど金融商品の開発で連携する可能性もある。

クレジットカードやローン、翌月払い決済など運営会社ごとにバラバラに手掛けていた金融サービスを新ブランドのもとにまとめる。将来的に金融事業会社を統合したり、1つの専用アプリを開発したりすることを検討する。

本業のコンビニ事業との相乗効果も見込む。ファミマは1日あたり約1500万人の購買データを解析し、マーケティングなどに活用している。ローンや預金など金融サービスの利用データを組み合わせることができれば、競争力の高い商品の開発や精度の高い販促施策につながる。足元ではクレジットカード「ファミマカード」を使うとファミマの店舗の一部商品を5%割引するといった施策を始めている。

コンビニATMを運営する流通系の銀行は01年に「アイワイバンク銀行」(現セブン銀)が業界に先駆けて参入した。店舗の集客のけん引役となった。07年にはイオン銀行が参入し、18年にはローソン銀行が事業を始めた。セブン銀のATMの設置台数は24年度に2万7990と前年から2%増え、1日当たりの平均利用件数は1台当たり108件と3%増えた。

キャッシュレス化が進むなか、ATMには預金の引き出しだけでなく、PayPay(ペイペイ)などスマートフォン決済アプリの残高をチャージする機能などが求められるようになっている。

ファミマは自社グループでATMを手掛けていないため、消費者の需要に素早く対応することが難しかった。同社幹部は「(高機能化で先行する)セブン銀の機種に替わることで来店客の利便性は高まる」と話す。

国内が人口減少に向かうなか、コンビニATMの台数が縮小する可能性もある。「各社が個別に投資する局面は終わり、ATMは共通インフラとして連携する時代に入った」(ファミマ幹部)という。今後はATM向けに投資していた資金を独自サービスの開発に振り向けることになる。

【関連記事】

- ・セブン&アイ、セブン銀行株を伊藤忠に一部売却 コンビニ金融再編

- ・伊藤忠商事・セブン銀行、資本提携協議を発表 ファミマATMで連携

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。