日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

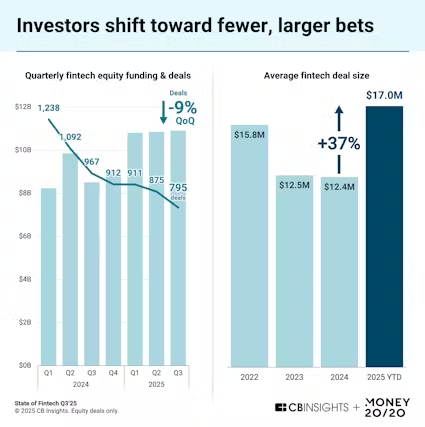

25年7〜9月期のフィンテックスタートアップによる資金調達額は同年4〜6月期と比べて横ばいだったが、1回の資金調達額が1億ドル以上のメガラウンドに集中している。この四半期のフィンテックの調達額は総額109億ドルに達した。調達件数は9%減と、スタートアップ業界全体の減速を反映した。

一方、投資家は大型案件に絞り込む方向にシフトし続けており、メガラウンドによる調達額は全体の4割を占めた。調達件数は減少しているが、25年に入ってからの1回の調達額の平均値と中央値は前年の水準を35%以上上回っている。この傾向が続けば、中小勢は圧迫され、業界再編や戦略的買収が加速する可能性がある。

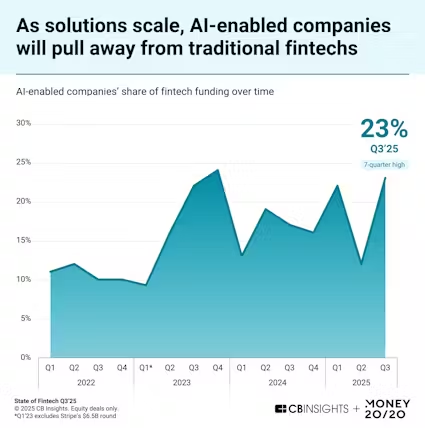

自律型ソリューションの導入が進み、人工知能(AI)を活用する企業による調達額はフィンテック全体の4分の1近くを占めた。調達額上位10件のうち5件は、米ランプ(Ramp)や米アップゼン(AppZen)などAIを搭載した金融プラットフォームだった。AIファーストやエージェント型のソリューションの普及に伴い、AIリーダーが競争優位を拡大する位置に付けている。

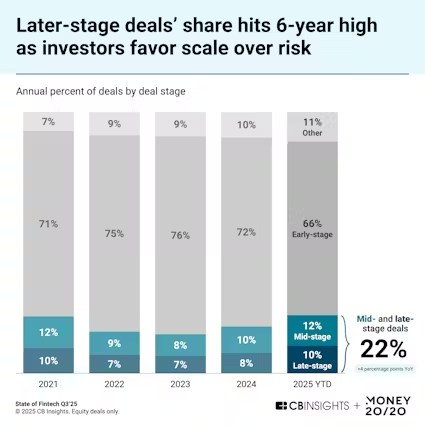

投資家は地位を確立したフィンテック企業にシフトしている。7〜9月期のフィンテックの調達件数全体に占めるミッドステージ(中期)とレイトステージ(後期)の割合は計22%と、21年以降で最も高かった。投資家は成長の明確な道筋を求めているため、成熟企業に資金や企業価値の高評価、エグジット(投資回収)が集中し、アーリーステージ(初期)企業の機会が制限される可能性がある。

フィンテック企業のエグジット活動は回復し続けている。7〜9月期にはフィンテックのエグジット活動は加速した。M&A件数は19%増の249件と約3年ぶりの水準、新規株式公開(IPO)件数は15件と16四半期ぶりの水準に達した。

けん引役は引き続き「デジタル資産」だ。大型M&AやIPOの多くは仮想通貨関連で、機関投資家の関心の高まりを示している。エグジットの回復は投資家の信頼が増しているサインで、特に仮想通貨分野でさらに再編が進む可能性がある。

富裕層の資産管理を手掛ける「ウェルステック」の勢いは続き、25年の調達額は前年の2倍近くに達しそうだ。各社は人員を積極的に増やしている。ウェルステックの25年の調達額は42億ドルと既に24年通年を超えており、年間を通じて猛烈な勢いを維持しているフィンテックでは数少ない分野の一つになっている。

各社は社員数も大きく増やしている。CBインサイツのデータによると、新規採用が大幅に増えているテック市場トップ5のうち3つがウェルステックで、デジタルファーストの資産運用ツールに対する強い信頼がうかがえる。AIはこの勢いを加速している。投資や助言ツールを迅速に強化できるアプリケーションにより、AIの普及が進んでいる。

フィンテックの調達額は前四半期比横ばいだが、資金はメガラウンドに集中

7〜9月期のフィンテックスタートアップによる調達額は前四半期比横ばいの109億ドルだった。調達件数は9%減と、スタートアップ業界全体の減速を反映した。「決済」と「資本市場」を除くフィンテックの全ての分野の調達額が前四半期比で減少した。資本市場では米アイキャピタル(iCapital)のラウンド(調達額8億2000万ドル)が調達額を押し上げた。

アイキャピタルの大型調達は、フィンテックでメガラウンドの影響が復活したことを示している。7〜9月期の大型調達上位10件のうち、エクイティ(株式)による調達は全てメガラウンドで、メガラウンドが調達額全体に占める割合は40%と過去9四半期で最も高かった4〜6月期の42%に迫った。これにより、25年に入ってからの平均調達額と1回の調達額の中央値はいずれも前年比35%以上増えた。

大型案件に絞り込む傾向が続けば、トップクラスのフィンテック企業と中小勢との差はさらに広がるだろう。そうなればミッドステージの企業の再編が加速し、既存企業は戦略的買収に乗り出しやすくなる可能性がある。

自律型ソリューションの導入が進み、AI関連の調達額がフィンテック全体の4分の1近くに

7〜9月期の上位ラウンドにはAIを活用するフィンテック企業がランクインした。金融でエージェント型ソリューションの役割が拡大し、フィンテックに新たな競争分野が誕生したことが示された。7〜9月期のフィンテックの調達額全体に占めるAIフィンテックの割合は23%と、23年10〜12月期以降で最も高かった。

フィンテックの大型ラウンド上位10件中5件はAIを多用するソリューションを手掛ける企業が占めた。ランプは6月のシリーズEのわずか45日後にシリーズE-IIで5億ドルを調達し、数百のAI搭載ツールと初のAIエージェントを投入した。独自の大規模言語モデル(LLM)で財務業務を支援するAIエージェントを開発するアップゼンも、シリーズDで1億8000万ドルを調達した。

7〜9月期のフィンテックの調達件数全体に占めるAI活用企業の割合は前四半期比横ばいの17%と安定しており、投資家が確かな実績を持つ自律型機能に注目していることがうかがえる。

投資家は地位を確立したフィンテック企業にシフト

投資家は25年に入り、成熟したフィンテック企業への投資を重視している。リスクを取る意欲が構造的にリセットされたことを示している。

25年の調達件数全体に占めるミッド・レイトステージ企業の割合は計22%と、21年以降で最も高くなっている。ミッドステージの調達額の中央値は前年比16%、レイトステージは50%上昇している。

一方、アーリーステージの調達件数は全体の約3分の2(66%)と、20年以降で初めて70%を割り込んだ。ビジネスモデルが確立され、普及が確実に見込める企業への戦略的転換を示している。

ミッド・レイトステージの大型ラウンドは製品・サービスの導入が既に進み、成長が見込め、効率化が明らかな企業で占められた。ランプやアップゼンの大型ラウンドに加え、買掛金管理の自動化(英Xelix)、中小企業の経理支援(サウジアラビアのHala、ウズベキスタンのUzum)、統合基幹業務システム(ERP)ソリューション(ブラジルのOmie)など財務業務支援ツールにも資金が集まった。

一方、アーリーステージ企業の資金獲得競争は激化している。注目は「デジタル資産」スタートアップで、シード・シリーズAの調達額上位20件の3分の1近くを占めている。主な例はステーブルコイン「USDT」決済用ブロックチェーン(分散型台帳技術)開発に取り組み、米ペイパルとの提携を発表したステーブル(Stable、調達額2800万ドル)や、ステーブルコインの基盤技術を提供する米Agora(5000万ドル)だ。

このシフトは資金が実績ある企業に集まり、アーリーステージ企業の機会が縮小する可能性を示している。レイトステージへの資金集中が続けば、フィンテックの26年の新規ユニコーン(企業価値10億ドル以上の未上場企業)の誕生数は減り、エグジットは現在の主要企業が大半を占めるようになるだろう。アーリーステージ企業は規模拡大までの期間が長期化するか、戦略的提携や買収に追い込まれる可能性がある。

フィンテックのエグジットは回復続く

フィンテックのエグジットは四半期を追うごとに増えており、投資家の信頼回復と仮想通貨分野の機会を示している。

7〜9月期のM&A件数は前四半期比19%増の249件と、約3年ぶりの水準に達した。最低にとどまった23年7〜9月期からは73%増えた。IPO件数は21年10〜12月期以降で最も多かった。四半期ベースで件数が2ケタに達したのは、過去4年でわずか5回目だ。

エグジットをけん引したのは、引き続きデジタル資産だった。7〜9月期の大型M&A上位10件のうち、4件がステーブルコインや仮想通貨決済を手掛ける企業だった。仮想通貨大手米リップルによるステーブルコイン決済レイル(Rail、カナダ)の2億ドルでの買収は、4月のヒドゥン・ロード(Hidden Road)に続くリップルの25年2件目の大型買収だ。この集中的な活動は既存大手が仮想通貨機能の構築を急いでいることを示している。規制の枠組みが固まるにつれ、この傾向は加速するだろう。

一方、仮想通貨の取引を扱うブリッシュ(Bullish)と米ジェミニ(Gemini)は上場を果たし、機関投資家の関心の高まりを示した。公開市場での活動は企業価値評価の基準をもたらし、投資家がデジタル資産のイノベーション(技術革新)に資金を投じたいと考えていることを示している。

M&AとIPOの勢いが続き、フィンテックは21年以来の大型買収サイクルに入っている。規制の明確化と金融機関の参入により、仮想通貨インフラでは再編が加速しそうだ。次のエグジットの波はアーリー・ミッドステージのフィンテック企業にもエグジットの機会をもたらし、レイトステージ企業のIPOのチャンスを早めるだろう。

ウェルステックの25年の調達額は前年の2倍近くに達する見通し、各社は採用を急拡大

ウェルステックは引き続き好調で、投資家は成熟した資産管理ソリューションやAIソリューションに資金を投じている。7〜9月期のこの分野の調達額は16億ドルと前四半期比では減少したが、25年に入ってからの調達額は42億ドルと前年通年の34億ドルを既に上回っている。

7〜9月期のウェルステックの調達額を押し上げたのは、ポートフォリオ自動管理ソフト(米Pave Finance)に加え、アドバイザーや年金制度向け運用ツール(米Savvy Wealth、米ベストウェル=Vestwell)など自動化を手掛ける企業だった。

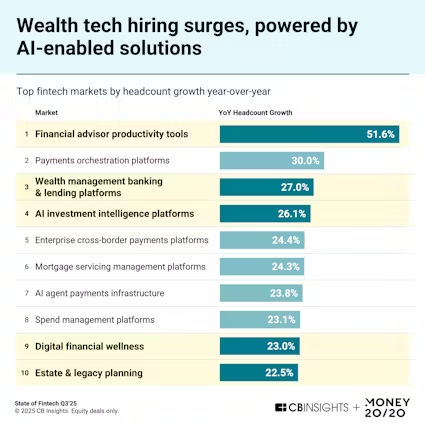

ウェルステック企業は採用も大幅に増やしている。CBインサイツのデータによると、採用者数が前年よりも大幅に増えたフィンテックの5つの市場のうち、ウェルステックが3つを占めた。フィナンシャルアドバイザーの生産性を高めるAIツールや、投資インテリジェンスを提供するAIツールなどが含まれる。ウェルステックのこの1年の従業員の伸びは、フィンテック全体の平均5.7%の6倍以上に上る。

AI運用支援ツールを手掛ける企業の従業員の急増ぶりは、資産運用で自動化が本格普及に近づいていることを示している。AIはアドバイザーの生産性を高めて投資の意思決定を後押しし、すぐに目に見える効果をもたらす。資産運用の重要な差異化要因になり、AI助言ソリューションの戦略的投資や技術提携、M&Aの機会が生じるだろう。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。