セーレンは13日、2026年3月期の連結純利益が前期比9%増の152億円になりそうだと発表した。期初に予想された自動車市場の減速不安より実際の市場が安定し、主力の車両資材事業が前年同様に好調を維持した。一方で決算発表後、同社株に売りが広がる局面もあった。車両資材に次ぐ事業の成長を市場に示せるかがカギとなる。

売上高は2%増の1627億円、営業利益は12%増の200億円になりそうだとした。それぞれ従来予想から27億円、8億円引き上げた。トランプ米政権の関税政策に伴う自動車市場の不透明さが緩和され、期初の予想より自動車市場が安定して推移した。1ドル=143円としていた期初の為替予想より円安に推移したことも増益に寄与した。

ただ、同社が通期予想の修正を公表した午後3時以降、同社株は同時刻時点の3145円から下落し、終値は前日比90円安の3040円をつけた。SBI証券の澤砥正美シニアアナリストは「主力事業の上振れが期待されていた中で通期見通しの修正が発表され、短期的な好材料が出尽くしたタイミングだった」と理由を分析する。

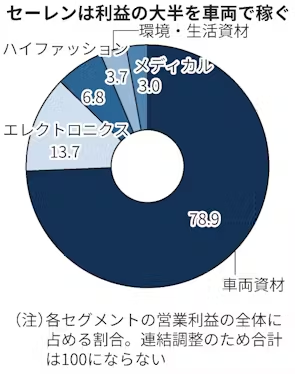

セーレンは26年3月期まで5期連続の最高益を見込むなど安定した成長を続けるものの、直近3年間の株価推移は日経平均株価を下回っている。足元でも9月に一時上場来高値の3200円台をつけて以降は、3000円前後から3300円未満で推移する。澤砥アナリストは「同社は自動車部品会社とみられており、業界で見ればPER(株価収益率)に割安感はない」と指摘する。同社は営業利益の8割近くを車両資材で稼いでいる。

川田達男会長兼最高経営責任者(CEO)は同日の記者会見で「自動車一本足打法ではなく、他の新規成長分野を伸ばしながらバランスを取っていく」と強調した。同社はシリコンウエハーの酸化膜加工や在庫レスでの加工を可能にする「ビスコテックス」など、繊維技術を基にした独自技術を持つ。自動車以外の成長分野にも投資を進め、非車両資材事業の育成を急ぐ。

同日発表した25年4〜9月期の連結決算では、半導体や人工衛星などのエレクトロニクス事業の売上高が前年同期比18%増、営業利益が55%増と成長した。27年には半導体加工の新設工場が稼働する計画で、生産能力は2倍以上に拡大する。澤砥アナリストも目標株価を3430円とする中で「半導体やアパレルの業績は前向きに評価できる。市場はまだセーレンの中期の成長を株価に織り込んでいない」と分析する。

同じ自動車部品メーカーでも、ハードディスク駆動装置(HDD)の部品も手掛けるニッパツは高い株価伸び率を見せている。セーレンの半導体事業もデータセンターの光通信で需要が増えており、成長余地をつかめる潜在力はある。売り上げや利益でも車両資材に追随する成長力を見せ、市場からの評価を変えられるかが同社株の上昇余地を左右する。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。