日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

25年のAIスタートアップの資金調達額は、現在のペースが続けば過去最高だった前年の1080億ドルから倍増する見込みだ。

25年7〜9月期には資金調達件数は減少したものの、AIインフラ企業の10億ドル規模のラウンドにより調達額は引き続き大きく増えた。もっとも、調達活動が活発なのは最大手だけではない。投資家はあらゆるステージで投資額を増やしている。背景にはAIの可能性に対する確信とAIの開発費の高さがある。

ベンチャーキャピタル(VC)と企業が特に注目している新たなチャンスはAIエージェントで、7〜9月期の資金調達とM&A(合併・買収)活動はエージェント市場が主導した。

以下では7〜9月期の主なポイントについて分析する。

・AI分野の資金調達件数は減ったが、大型ラウンドの下支えで調達額は増加

・AI市場の再編は引き続き活発

・AIエージェント関連の調達が活発、生成エンジン最適化(GEO)が台頭

・従業員1人当たりの企業価値は最大約1億ドルに

AI分野の資金調達件数は減ったが、大型ラウンドの下支えで調達額増加

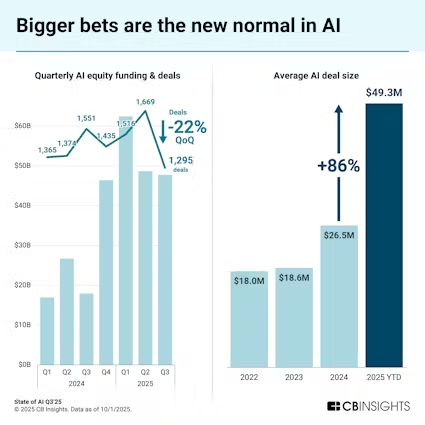

25年7〜9月期の世界の未上場AI企業による資金調達件数は前四半期比22%減ったが、調達額は4四半期連続で450億ドルを上回った。

これはAIスタートアップの資金調達がいかに上位企業に偏っているかを示している。

25年に入ってからのラウンドの平均調達額は前年比86%増の4930万ドルに上る。直近4四半期では1回の調達額が1億ドル以上のメガラウンドは調達額全体の75%以上を維持している。一方、21年以降(24年7〜9期まで)のメガラウンドの割合は平均53%だった。

同時に、25年には全てのステージで調達額の中央値も増えている。例えば、25年に入ってからのアーリーステージ(初期)の調達額の中央値は340万ドルと、前年の250万ドルから増えた。

基盤モデル開発の多額のインフラコストと競争環境を背景に、投資家はAIの勝者とみなされているごく一部の企業に多額の資金を投じている。

メガラウンドは25年7〜9月期だけで6件に上った。上位3件は米アンソロピック(Anthropic、シリーズFで130億ドル調達)、米オープンAI(OpenAI、プライベート・エクイティ=PEファンドから83億ドル調達)、仏ミストラルAI(シリーズCで15億ドル調達)と大規模言語モデル(LLM)開発企業が占め、フロンティアモデル開発に巨額の費用が必要なことを示した。オープンAIは7月に年換算売上高が120億ドルに達したと明らかにしたが、報道によると25年の現金支出は約80億ドルと予測している。

英エヌスケール(Nscale、AIデータセンター、シリーズBで11億ドル調達)や米グロック(Groq、AI半導体、シリーズEで7億5000万ドル調達)など他のインフラ企業も上位10件に入った。AIを支える技術が成長し、注目を集めていることを示している。7〜9月の企業の決算説明会ではデータセンターへの言及回数が過去最高を記録した。25年のAI半導体メーカーのエクイティ(株式)による調達件数と調達額も過去最高に達する見通しだ。

AI市場の再編は引き続き活発

AI市場ではM&Aが非常に活発だ。

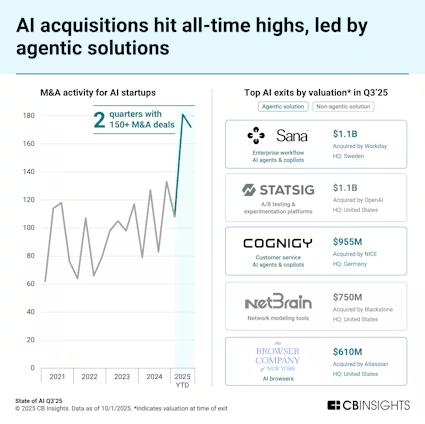

25年7〜9月期のAIスタートアップのM&A件数は172件と、四半期ベースでは25年4〜6月期の181件に続き過去2番目に多かった。米国勢の比率が上昇し続けており、米国を拠点とするスタートアップのM&Aはエグジット(投資回収)全体の59%と21年4〜6月期以降で最高の水準に達した。

7〜9月期の大型エグジット上位5件のうち、3件がAIエージェント関連だった。

・人事・財務ソフトウエアの米ワークデイがAIを活用したeラーニングなどを手掛けるサナラボ(Sana Labs、スウェーデン)を11億ドルで買収した。

・法人向けソフトウエアのナイス(NiCE、イスラエル)がカスタマーサポート新興の独コグニジー(Cognigy)を9億5500万ドルで買収した。

・法人向けソフトウエアの豪アトラシアンがAIブラウザ「Arc」「Dia」を手掛ける米The Browser Companyを6億1000万ドルで買収した。

こうした活動は既存の法人向けソフトウエア企業がAIの導入を加速するため、買収を進めていることを示している。ワークデイは7〜9月期に3社を買収し、米セールスフォースの4社に次いで2番目に多かった。ワークデイはエージェント構築ツールの米フローワイズ(Flowise)とAI採用プラットフォームの米パラドックス(Paradox)も買収した。

一方、米メタは公表ベースでは22年以降で初めて他社を買収した。音声AIスタートアップの米プレイAI(Play AI)と米ウェーブフォームズAI(WaveForms AI)を傘下に収めた。

その他の注目すべき大型エグジットは、AIセキュリティーの米ラケラ(Lakera、イスラエルのセキュリティー大手チェック・ポイント・ソフトウエア・テクノロジーズが3億ドルで買収)と米プロンプト・セキュリティー(Prompt Security、米セキュリティー大手のセンチネルワンが2億5000万〜3億ドルで買収)などだった。生成AIの登場でサイバー攻撃の対象が広がり、サイバーセキュリティー大手は既存製品にAIセキュリティー機能を速やかに搭載するため他社を買収している。

ラケラとプロンプト・セキュリティーはいずれも創業5年未満で、7〜9月期のエグジットまでの平均期間9.7年を大幅に下回る「若手」だ。これはAIセキュリティーが急速に不可欠な存在になったことを示している。

AIエージェント関連の調達活発、GEO台頭

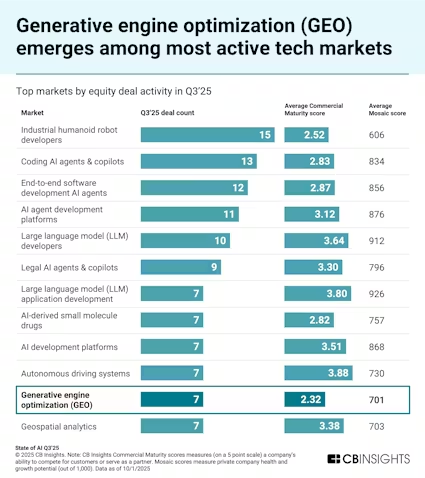

CBインサイツが追跡する1500以上のテック市場のうち、7〜9月期にAI企業による調達件数が最も多かった市場は下記の表の通りだ(注:企業は複数の市場に含まれている場合がある)。

「産業用ヒューマノイド(ヒト型ロボット)開発企業」と「コード生成AIエージェント・コパイロット」がトップ2を維持した一方、「LLM開発企業」の順位も前四半期から回復した。

注目の有望市場は「生成エンジン最適化(GEO)」だ。チャットGPTやパープレキシティなどAI検索プラットフォームでのブランド各社の認知度向上を支援するツールを指す。この新たなカテゴリー(CBインサイツの商業成熟度に基づくリストでは最も未成熟)は、買い物や検索のLLMインターフェースへのシフトに対処する。

オープンAIが9月、チャットGPTに買い物機能を導入したのはこのトレンドの一環だ。このトレンドによりAIプラットフォームは専用の最適化戦略が必要な新たな商取引チャネルになった。

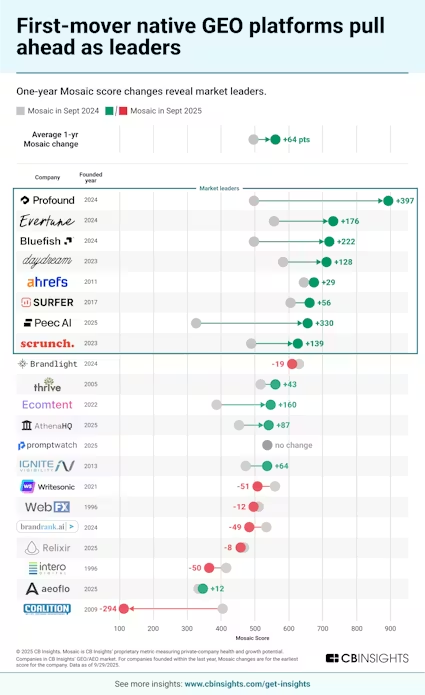

GEO企業約20社を過去1年のモザイクスコア(未上場企業の健全性を測定し、成長性を予測するCBインサイツの独自スコア)の伸びに基づいてランク付けし、急成長している企業を割り出した。

従業員1人当たりの企業価値は最大約1億ドルに

人員は少ないが飛躍的進歩を果たす可能性があるAI企業の企業価値が高騰している。

7〜9月期に従業員1人当たりの企業価値が最も高かったのは、ヒト型ロボット開発の米フィギュアAI(Figure AI)だった。24年の売上高はゼロ(ただし29年には90億ドルの見通し)だったが企業価値の評価額は390億ドルで、従業員1人当たりの企業価値は1億430万ドルに上った。2位にはコード生成AIエージェントの米コグニション AI(Cognition AI)の9810万ドル(企業価値102億ドル)がつけた。米ウィンドサーフ(Windsurf)買収に伴い年間経常収益(ARR)が1億5000万ドルを超え、企業価値を売上高で割った売上高マルチプルは最大約68倍に上る。

その他の上位企業はAIモデル(アンソロピック、ミストラルAI、米デカルト<Decart>、米ハーモニック<Harmonic>)、インフラ(米バステン<Baseten>)、アプリケーション(米オープンエビデンス<OpenEvidence>、米シエラ<Sierra>、イレギュラー<Irregular、イスラエル>)などだった。

こうした企業価値は先見の明を示しているのか、それとも過大評価にすぎないのかは、各社が数年後に野心的な収益見通しを達成できるかどうかによって決まる。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。