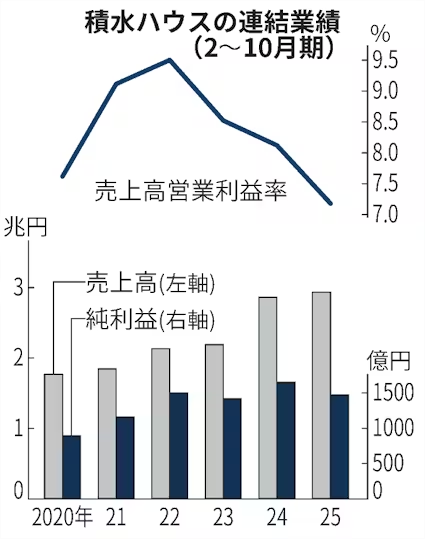

積水ハウスが4日発表した2025年2〜10月期の連結決算は、純利益が前年同期比11%減の1470億円だった。国内の戸建て住宅事業などは好調なものの、米国事業の不振が業績を押し下げた。

売上高は3%増の2兆9357億円、営業利益は9%減の2108億円で、純利益を含めていずれも市場予想平均であるQUICKコンセンサス(4社)を下回った。営業利益率は7.2%と、同期間として5期ぶりに7%台に低下した。

業績をセグメント別にみると、国際事業の営業利益は60%減の230億円にまで落ち込んだ。24年に買収した米住宅会社、旧M.D.C.ホールディングス(現セキスイハウスU.S.)は住宅を初めて購入する層に向けた戦略を進めてきた。金利が低下傾向になる中、「もう少し下がるのではないかという様子見の姿勢が広がった」(積水ハウスの担当者)ことで買い控えが起きた。

富裕層に比べて金利に敏感なため、自社で住宅ローン金利の一部を負担する優遇策のコストもかさんだ。春商戦に向けて仕込んできた販売用不動産では含み損も生じた。一方、受注残高は安定的に積み上がっており、今後は優遇策を抑制しつつ中高級商品の販売にシフトする方針だ。

国内事業は好調で、戸建て住宅事業の営業利益は8%増の310億円だった。注文住宅の1棟当たりの販売単価は6%高の5572万円まで伸びた。都市再開発など開発型事業の営業利益は23%減の399億円となったが、物件売却の契約は順調で「26年1月期通期の営業利益計画(865億円)は達成できる」(担当者)見通しだ。

26年1月期の業績予想は据え置き、連結純利益は前期比7%増の2320億円を見込む。

【関連記事】

- ・積水ハウス、地盤補強の杭を木製に 施工コスト15%減

- ・積水ハウス、米国で現場監督570人育成へ 日本から指導員を派遣

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。