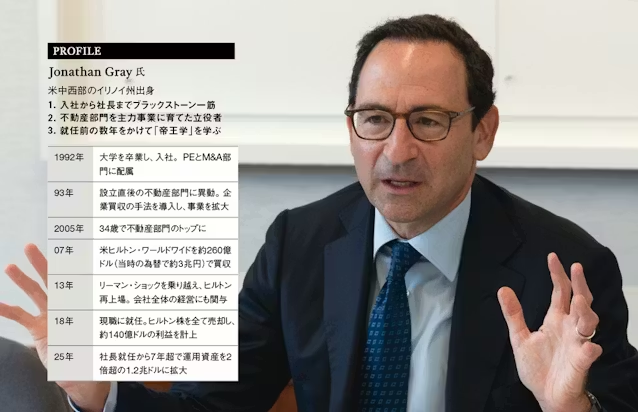

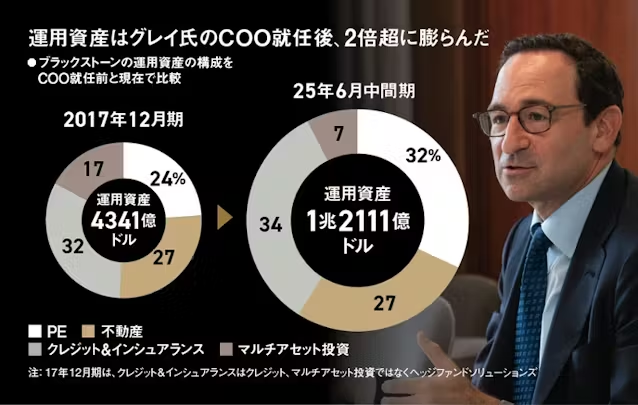

2018年、米ブラックストーンの社長兼最高執行責任者(COO)に就任したジョナサン・グレイ氏。就任後、運用資産を倍増させ、同社を世界最大のオルタナティブ(代替)資産運用会社へと導いた。同社の顔である不動産事業を30歳代で率い、クレジットやプライベートウェルス事業など事業の多角化を主導した。

――創業から40年、米ブラックストーンは飛躍的に成長しました。

「入社した1992年は社員が75人ほど、7.5億ドルのプライベートエクイティ(PE=未公開株)ファンドが1本あるのみでした。今や時価総額1900億ドル(約28.5兆円)、運用資産1.2兆ドル(約180兆円)超と劇的な変化を遂げました」

「90年代初頭、創業者のスティーブン・シュワルツマンらが不動産への参入を決め、さらにヘッジファンド、クレジット(融資)など新たな分野の開拓を進めたことが今日の規模につながっています」

「これこそスティーブがもたらしたアントレプレナーシップ(起業家精神)の文化です。顧客へのリターンを追求し、プロダクトを革新する。新たな地域や分野を開拓する推進力です。最近で言えば、データセンターは良い事例でしょう」

米ウォール街こそ起業家精神が生きる

――米ウォール街は専門知識に精通する職人が多く、起業家というと米シリコンバレーのイメージがあります。

「確かに(米アップルの)スティーブ・ジョブズ氏がガレージで製品を生み出すようなイメージですよね。しかし私は起業家精神をもっと広く捉えています」

「PEとM&A(合併・買収)部門の若手だったころ、出来たばかりの不動産部門という『小さなスタートアップ』に参加しました。いずれ元の部署に戻る『短い旅』のつもりでしたが、企業買収モデルが不動産に適用できると気づきました」

「優れた経営チームを据えて資本を投入し、保有資産や資本・負債構造の最適化を進めれば、良いリターンを生み出せるのだ、と」

「まず個々の物件の購入から始めました。しばらくして商業用不動産ローン担保証券(CMBS)市場が立ち上がり、低コストで調達した資金で大規模な資産を買収する手法を着想しました。2000年代前半には大手上場企業の買収を進め、(米オフィス不動産投資信託)エクイティ・オフィス・プロパティーズ(EOP)を約390億ドル、米ヒルトン・ワールドワイドを約260億ドルで買収しました」

「(08年の)金融危機後も、(価格が低下し、在庫が増えた)一戸建て住宅の大規模取得という未踏の領域に進みました。これこそスティーブが言う『We can do more』の精神、会社のDNAです」

「ファイナンスと投資は世界の産業に脈打つエネルギーであり、起業家にとって素晴らしい領域です。新しい投資法、資金調達の手法に挑む。制約は『創造性』のみです」

――18年、社長兼最高執行責任者(COO)に就任しました。米国のPE会社は創業者からの承継が課題とされています。どのような承継プロセスを踏まれたのでしょうか。

「会社によっては(米人気ドラマの)『ゲーム・オブ・スローンズ』のように、(後継者の指名という)大きな発表の後、他の後継者候補が会社を去らざるを得ない。ただ私の場合はスティーブと(前社長)トニー・ジェームズが早い段階で、今の役割に就くと明示してくれました。06年に経営委員会へ入り、12年に取締役となりました。社長就任の2年ほど前から幾つかの事業や人事に関する意思決定に参加しました」

「2人は幅広い責任を与えてくれ、私はオン・ザ・ジョブ・トレーニングで(不動産以外の)クレジットやライフサイエンス、エネルギーなど様々な仕事を学びました」

日本企業に似た経歴と「小さな経営」

――転職することなくトップに昇進する経歴は日本企業と似ていますね。

「その通りですね! 1つの会社に長くとどまるタイプのようです。日本のビジネスパーソンに近いのでしょう。本当にそう思います」

――ブラックストーンの幹部は在籍期間が平均10年以上と、長く会社にとどまる傾向があります。

「その理由の一つに『成功し続けるチーム』に所属する満足感があります。ブラックストーンは大型買収で外部から新事業を取り込むのではなく、オーガニックな事業の育成を好みます。インフラ事業などはまさにそれですね。まずは社内の優秀な人材をリーダーに指名し、必要に応じて外部の人材を採用する。だからこそ、社員は多くの機会に巡り合えます」

「企業文化もあります。7月末に幹部の一人であるウェスリー・ルパトナーが凄惨な事件で命を落としました(7月28日、ブラックストーンなどが入居する米ニューヨークのオフィスビルで銃撃事件が発生し、ルパトナー氏を含む4人が死亡した)。事件後に社員が一致団結で互いを支え合う人間性を目にし、ここで働けることに誇りと幸運を感じました」

「株価や業績での成功はもちろん重要ですが、成長機会があり、互いを思いやれる同僚に囲まれ、自分が特別な何かの一員だと感じられる。ここに尽きると思います」

――チームワークを発揮して新たな事業を開拓するには、社内横断の協力体制が欠かせません。ブラックストーンは約5000人の大所帯です。どのように組織を運営していますか。

「『小さな会社の感覚』とオーナーシップが非常に重要です。大きな官僚組織ではいけません。意思決定の際は素早くコミュニケーションを取る。情報共有に過度な形式主義は不要です。事態の変化はすぐに共有します。特に悪い内容は迅速に。もしあなたが取締役会に出席して話を聞いたとしたら、あまりにうまくいかなかったケースや『逃した魚』の話が多いので、経営不振だと思うかもしれません」

「また1年の間に世界の全てのオフィスを訪問するよう努めています。社員が互いに気遣い合う、小さな会社の感覚こそ成功につながると考えているからです」

日本には「bullish(強気)」

――ブラックストーンの投資判断におけるキーワードを教えてください。

「『good neighborhoods(良いエリア)』と『テーマ性』です。しばしばキャッシュフロー(現金収支)だけ見ると、短期的には良さそうな案件はありますが、全体的な絵図を見落としがちです」

「世界がオンライン販売へ移行しているなら物流、人工知能(AI)が事業を根本的に変えるならデータセンターというように『追い風が吹く良いエリア』への投資です」

「高齢化が進む日本ならヘルスケアですね。多くの人が訪日する現在、ホテルやエンターテインメント施設も注目です。高度に進んだテクノロジーも重要であり、技術者派遣大手のテクノプロ・ホールディングスの買収もこの一環です」

――日本市場をどう見ていますか。

「我々は非常にbullish(強気)です。日本は世界有数の経済を持ち、食は世界一、テクノロジーは進み、大規模な企業や質の高い不動産が多く、優れた法制度があります。過去10年で外国資本への開放度を高め、貯蓄から投資に移ろうとしています。構造的なシフトはまさにルネサンス(再興)です」

――日本ではベインキャピタル、KKR、カーライル・グループなど米国の同業者の存在感が大きく、欧州勢も関心を高めています。どのように競争に打ち勝つのでしょうか。

「日本企業は多くの不動産を保有しています。我々は最大級の不動産投資家であり、不動産とPEの両輪が強みです。支配権を取得する買収だけでなく、マイノリティー(少数)出資も可能です。インフラ投資やクレジット事業にも取り組みたいと考えています」

――PEから不動産、インフラ、クレジットと事業が広がり、日本の総合商社、コングロマリット(複合企業)のようです。事業の多角化は日本では株価を下げる原因と指摘されがちです。

「総合商社や米バークシャー・ハザウェイは自社で事業を保有する真の複合企業ですが、我々は投資ファンドを代表して資産を買収します。我が社の価値を計算する際、『東京のデータセンターをどう計上するか』と考えません。資産はファンドが所有しているからです」

「競合には保険会社やPE事業の大部分を自己勘定で保有する選択をした例がありますが、我々は違う。純粋な投資運用会社であり、コングロマリットではないのです」

――業界全体がPE会社からオルタナティブ(代替)資産運用会社へ変質する先頭を走ってきました。一方で「規模が大きくなり過ぎた」と更なる成長を不安視する声もあります。

「本質は変えません。今後もプライベート(未公開)資産に注力し、規模ははるかに大きくなるでしょう。年金基金向けのプライベートクレジットは成長余地が大きい。個人投資家向けの商品提供も本格化します」

「機関投資家は資産の3分の1をプライベート資産に配分していますが、個人はその比率が1%に過ぎません。強いパフォーマンス(収益率)の継続が鍵です。でなければ誰もあえてプライベート資産を買ってくれないでしょう」

――オルタナ資産運用会社は日本経済にどのように貢献しますか。

「AIを実用化するには、半導体、データセンター、電力向けに長期視点での巨額投資が必要です。変革にはプライベートキャピタル(資本)が不可欠でしょう」

「日本はその好例です。複数事業を抱える大手企業が我々に事業を売却し、得た資本を成長領域に再投資すれば、世界のチャンピオン企業に変貌します。欧州は『維持』の傾向がありますが、日本では成長を加速しています。日本は私たちにとって非常に重要です」

(日経BPニューヨーク支局 鷲尾龍一)

[日経ビジネス電子版 2025年11月4日の記事を再構成]

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。