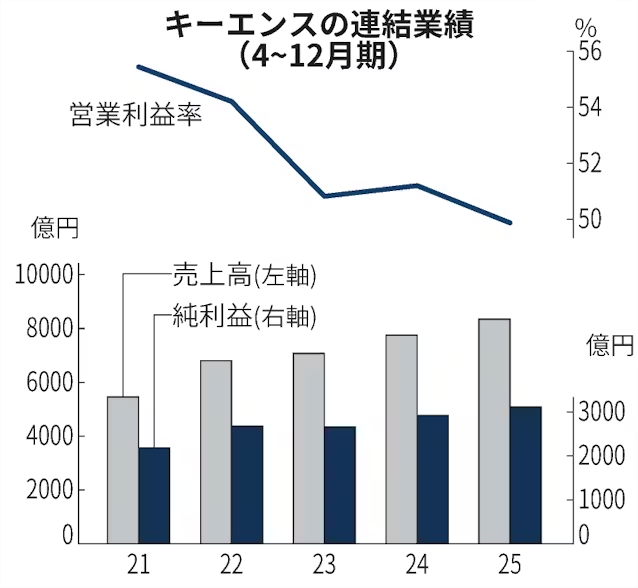

キーエンスが29日発表した2025年4〜12月期の連結決算は、純利益が前年同期比7%増の3111億円だった。同期間としては過去最高を2年連続で更新した。米州のほか、中国などアジアで、センサーなどファクトリーオートメーション(FA)機器の販売が伸びた。一時期低迷していたアジア市場は復調が鮮明になってきた。

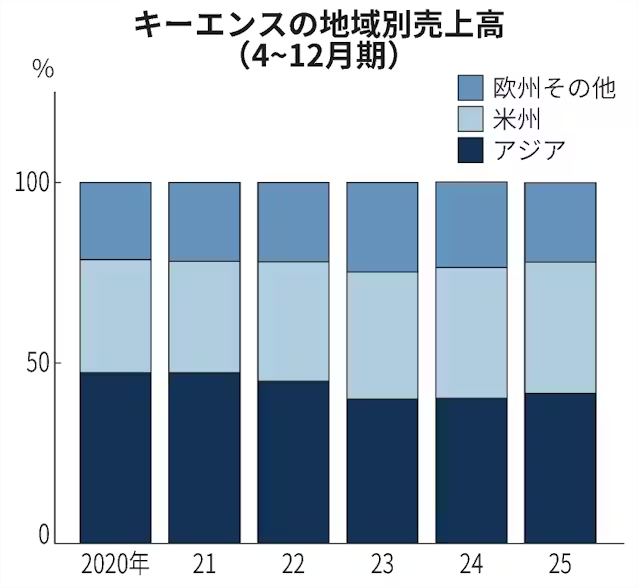

売上高は8%増の8346億円だった。地域別では日本国内が3%増と伸び幅が小さかったが、海外が10%増とけん引した。売上高に占める海外比率は67%と4〜12月期としては過去最高だった。

伸び幅が最も大きかったのが中国を含むアジアで、14%増加した。前年同期の伸び率と比較しても約3ポイント高かった。2023年ごろまで中国市場は不動産不況に引きずられ、製造業の設備投資も振るわなかった。キーエンスのアジアの業績も一時的に低迷していた。

不動産不況は続くものの製造業は持ち直しつつある。中国国家統計局によると、24年の不動産開発投資が10.6%減だった一方、製造業投資は9.2%増だった。足元は予断は許さない状況で、20日に公開した25年の統計では、製造業投資は0.6%増とほぼ横ばいだった。トランプ米政権の関税政策は不透明な状況が続き、設備投資が落ち込む懸念ははらんだままだ。

米州は10%増と、前年同期の伸び率(13%)は下回ったものの堅調だった。焦点はトランプ政権の関税政策だ。キーエンスは日本から米国に製品を輸出しており、相互関税率は15%に設定されている。

キーエンスは商社などを通じて販売するのではなく、営業担当者が顧客の製造現場を訪問して課題を聞き出すソリューション提案に強みを持つため販売価格は上げやすい。市場では「関税の影響は限定的だ」(外資系証券アナリスト)との声が多かった。

営業利益は5%増の4163億円だった。売上高営業利益率は49.9%と、前年同期と比べて1ポイントほど減少した。

26年3月期通期の業績予想は公表していない。27日時点のQUICKコンセンサスでは売上高が前期比7%増の1兆1325億円、純利益は6%増の4226億円と予想している。25年10月には一部の証券アナリストが米関税の影響を懸念し、業績予想を引き下げていた。関税影響を吸収できるかが焦点になる。

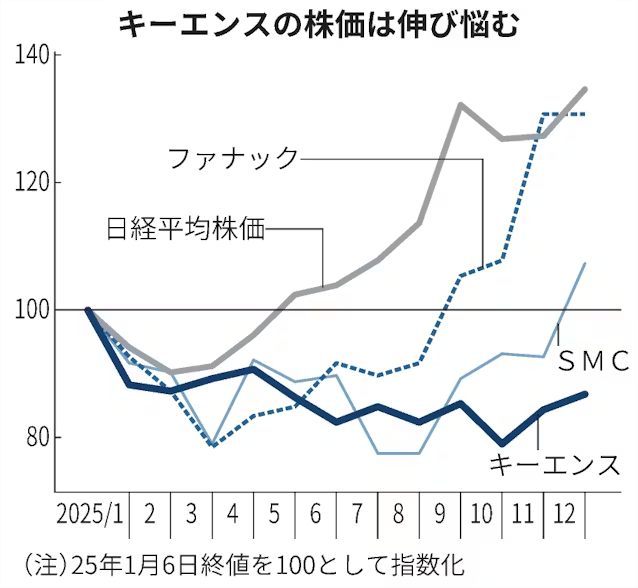

キーエンスの株価は伸び悩む。29日終値は5万8780円と、1年前と比べて16%下落した。同期間に36%上昇した日経平均株価のほか、FA業界のファナックやSMCなどと比べても見劣りする。

市場からは株式分割を求める声が上がる。東京証券取引所は最低投資金額を10万円程度にするよう全上場企業に求めてきたが、キーエンスの最低投資額は約588万円(29日終値ベース)と高い。25年12月には中野鉄也氏が社長に就き、経営体制が変わった。増配などの株主還元策に加えて、株式分割を通じて市場の声を聞く姿勢を示すかどうかに注目が集まる。

【関連記事】

- ・キーエンス社長に44歳・中野鉄也氏が昇格 中田有氏は取締役特別顧問

- ・キーエンス、ベンチャー開拓の流儀 創業すぐでも営業欠かさず

- ・キーエンスの顕微鏡、医学研究の必需品 実験サイクル高速に

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。