不動産情報サービスのLIFULL(ライフル)によると、過去10年で家を購入した人の世帯月収に占める住宅ローン返済額の割合が3割以上を占める人の比率は21.7%だった。半年前の調査から3.6ポイント上昇した。住宅価格の高騰が続くなか、支出に占める住宅ローンの返済額に対する負担感が増しており、足元の金利上昇が追い打ちをかける。固定金利を選ぶ人が増えるなど、風向きが変わりつつある。

不動産情報サービスのLIFULL(ライフル)によると、過去10年で家を購入した人の世帯月収に占める住宅ローン返済額の割合が3割以上を占める人の比率は21.7%だった。半年前の調査から3.6ポイント上昇した。住宅価格の高騰が続くなか、支出に占める住宅ローンの返済額に対する負担感が増しており、足元の金利上昇が追い打ちをかける。固定金利を選ぶ人が増えるなど、風向きが変わりつつある。

2025年7月1〜8日にインターネットで調査した。

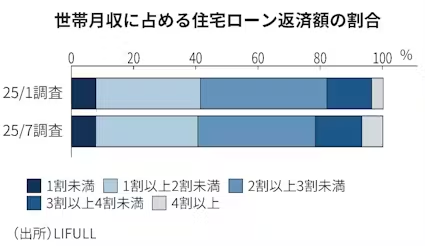

世帯月収に占めるローン返済額の割合は「2割以上3割未満」の人が37.8%と最多で、「1割以上2割未満」が32.8%と続いた。「1割未満」の7.7%とともにいずれも25年1月に実施した前回調査から比率が縮小。「3割以上4割未満」(14.9%)と「4割以上」(6.8%)が増えた。

ローンの借入額に対する意識を尋ねたところ、借入額が「適切だった」と答えた比率は世帯月収に占めるローン返済額の割合が高い人ほど小さくなった。返済額が1割未満の人では73.5%だったが、2割以上3割未満の人は65.6%となり、3割以上の人では38.4%にとどまった。

逆に「もっと借入額を減らせばよかった」と答えた比率は返済額の割合の高さに応じて大きくなった。返済額が1割未満の人では10.2%だったのに対して、2割以上3割未満の人は24.5%だった。3割以上の人では39.1%を占めた。

ローンを払いきれるか不安があるかどうか聞いたところ、「大いに不安がある」と回答した人の割合は24.7%と前回調査の18.7%から6ポイント上昇した。「不安はない」と答えた人は30.1%と前回調査の32.2%から2.1ポイント低下した。

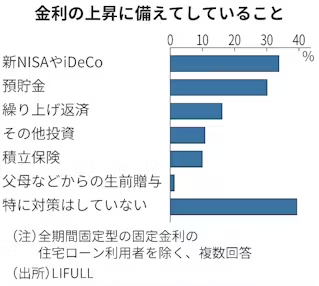

ローンを組む際に全期間固定型の固定金利を除いた変動金利や期間選択型の固定金利を選んだ人の割合は4分の3程度だった。この人たちに金利の上昇に備えて実施している対策を聞いたところ、何かしらの対策をしている人は60.7%に上った。

複数回答で最も多かった対策は「新NISAやiDeCo(個人型確定拠出年金)」が最も多く33.8%に上った。「預貯金」(30.1%)や「繰り上げ返済」(16.1%)が続いた。一方で「特に対策はしていない」との回答が39.3%に上った。

ライフルは「金銭的な余裕がある訳でも楽観視している訳でもないものの、(金利上昇への)対策については考えられていない」と指摘する。

変動金利型のローンを選んだ人の割合は64.1%と前回調査の69.7%から5.6ポイント低下した。同社の社内シンクタンク、ライフルホームズ総研の中山登志朗チーフアナリストは固定金利を選ぶ人が増えていることを挙げる。「金利がまだ低いうちに固定で借り入れようという意向が強まっている」と指摘する。

変動金利型のローンは固定金利型に比べ月々の返済額が低く設定されている。近年、都内では新築マンションの平均価格が1億円を超えるなど価格上昇が続いているが、低金利を前提とした借入額の増加も一因となっていた。金利が上昇局面を迎えるなか、固定金利を選ぶ傾向が強まれば中長期的に住宅価格に影響が出る可能性もある。

(橋本剛志)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。