日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

自動車業界では地殻変動が起きており、大手自動車メーカーはAI企業の様相を呈している。

こうした自動車メーカーは物流の最適化、車内体験のパーソナライズ化、自動運転の進化などバリューチェーン全体でAIを活用している。設計チームは生成AIを使って試作品の開発時間を短縮し、スマート工場にAIを搭載したロボットを投入して複雑な組み立てプロセスを自動化している。

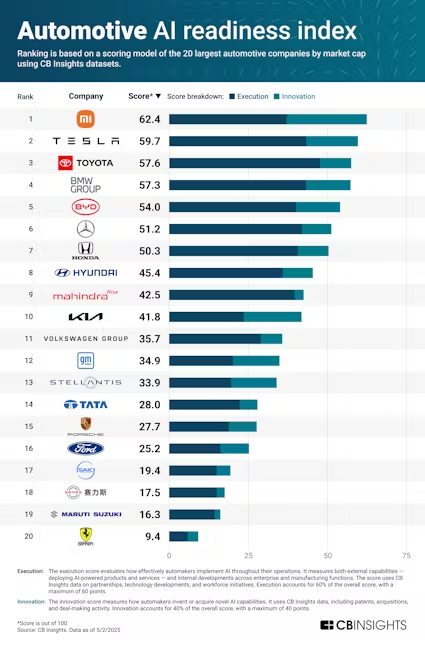

車や工場でのAI活用レースの勝者を判定するため、時価総額に基づく世界の自動車メーカー大手20社のAI戦略を分析した。この分析に基づき、自動車AIの未来を形作る3つの主な知見をまとめた。

1.AIリーダーは業務全般にAIを導入:AI導入でリードする自動車メーカーはAIを試すだけでなく、研究開発や製造、サプライチェーン(供給網)、車載システム、顧客体験など中核機能全般に導入している。様々な業務への導入は長期的なAI対応度の最も明白な証しだ。

2.提携エコシステム(生態系)で差を補完:AI能力で劣る自動車メーカーは、AI半導体メーカー、自動運転スタートアップ、ソフトウエア開発・運用支援業者との戦略的提携により進展を加速できる。エコシステムの構築は自社開発だけに頼るよりも進展を効果的に支える。

3.分散型AIネットワークが次の競争優位の決め手に:未来は個々のAIツールにとどまらず、つながったAIシステムへと向かう。車両データに基づくロボットモデルのアップデートから、工場の品質管理の最適化を支える車両の予知保全まで、AIをダイナミックで自己改善型のネットワークに体系化する力が競争優位の決め手となる。

以下ではAI対応度が最も高い自動車メーカー(子会社とベンチャー部門を含む)について取り上げる。

実行力と革新力という2つの重要分野に基づき、自動車メーカー大手20社を採点した。

・実行力:事業全体でAIをいかに効果的に実装しているかを評価する。外部能力(AI製品・サービスの展開)と、事業全体や製造機能での内部開発を測定した。提携や技術開発、人材戦略や労働環境の取り組みに関するCBインサイツのデータに基づいて採点した。

・革新力:自動車メーカーが新たなAI能力を考案し、獲得する力を測定した。特許や買収、投資活動などのCBインサイツのデータに基づいて採点した。

1.AIリーダーは業務全般にAIを導入

AI対応度がトップランクの自動車メーカーは車両だけでなく、製造、物流、カスタマーサービスなど幅広い分野にAIを導入している。

自動車業界のAI導入をリードしているのは中国の小米、テスラ、トヨタ自動車だ。製造用ヒューマノイド(ヒト型ロボット)の開発、「レベル5」と位置づけられる無人の完全自動運転車の開発、次世代車向けのAI半導体の設計などに力を入れている。

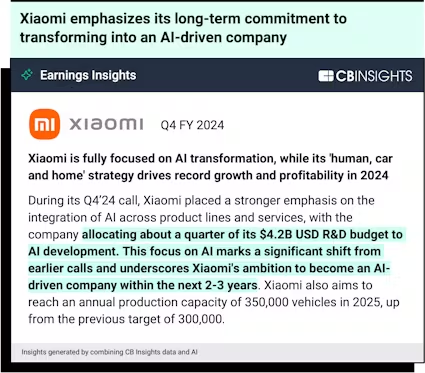

小米は自動車業界への新規参入者としてAI企業へと変貌しつつあり、2024年の研究開発費の4分の1をAIに投じた。スマートフォンなど消費者向けエレクトロニクス製品の経験を生かした迅速な開発で、テスラのような電気自動車(EV)メーカーと渡り合っている。

実際、小米とテスラの自動運転車、ヒト型ロボット、独自のAI半導体の分野でのAI戦略はよく似ている。小米はヒト型ロボット「サイバーワン」の開発を進めており、半導体設計に今後10年で70億ドルを投じる計画だ。一方、テスラはヒト型ロボット「オプティマス」とフルセルフドライビング(FSD)向け半導体の開発に取り組んでいる。

小米の自動車AIスタートアップへの出資件数は10件と最も多く、中国の百川智能(Baichuan AI)や智譜AI(Zhipu AI)の基盤モデルなどに投資している。一方、テスラは米エックスエーアイ(xAI)との提携によりFSD開発を加速し、xAIの対話型AI「Grok(グロック)」をテスラ車に搭載している。小米とテスラは車をAIプラットフォームとして扱うことで、既存勢が太刀打ちできない優位性を生み出している。

一方、別のアプローチの典型例はトヨタだ。同社のAI関連特許の保有件数はで最も多く、出願件数は3000件を超える。同時に、実績の確かな技術を大々的に導入するため他社と積極的に提携している。米ロボット開発のボストン・ダイナミクスとの提携により製造現場にAIを搭載したヒト型ロボットを導入し、米エヌビディアのプラットフォーム「DRIVE AGX」を活用して次世代自動運転車の開発を進めている。

興味深いことに、特許の保有件数は市場リーダーの決め手ではない。韓国・現代自動車と米フォード・モーターのAI特許保有件数は1500件以上とトヨタに続くが、AI対応度では出遅れている。小米とテスラのAI特許保有件数はいずれも100件未満で、独BMWはAI特許を1件も持っていないが競争力を維持している。つまり知財戦略はAI対応度の決め手ではなく、特許を活用する企業もあれば、営業秘密、速やかな技術革新、提携を重視する企業もある。

AI対応がうまくいっている自動車メーカーは、AIが製造ロボットから独自半導体、顧客体験に至るまで、あらゆるビジネス機能で競争優位をもたらすことに気付いている。AIを個々の用途にとどめている企業は、AIを包括戦略として活用しているライバルに後れを取る恐れがある。

2.提携エコシステムで差を補完

AI競争は上位数社が社内のAI機能を確立し、その他大勢は数年遅れる大きな差が生じている。

上位勢を追う自動車メーカーがAIの専門知識を一から構築しても、いつまでも追いつけないだろう。提携エコシステムは事業全体にAI機能を迅速に組み込む手段を提供する。

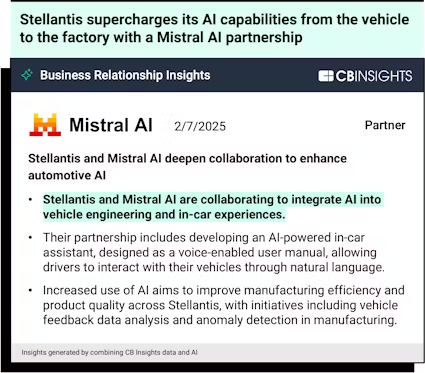

複数のビジネス機能にまたがる提携によってAI導入を進めている企業もある。米ゼネラル・モーターズ(GM)はエヌビディアと提携し、工場のオペレーション、車の設計、自動運転車向けの独自AIシステムを開発している。一方、欧州ステランティスは仏ミストラルAI(Mistral AI)と組み、車内の顧客体験、車両開発プロセス、工場最適化を強化している。

特定の顧客接点に対応した提携を構築している企業もある。

・ホンダは中国モメンタ(Momenta)と先進運転支援システム(ADAS)で、米IBMとソフトウエア・デファインド・ビークル(SDV)で提携している。

・韓国の起亜は米サウンドハウンドAI(SoundHound AI)の音声技術と韓国・サムスン電子の「スマートシングスIoT」プラットフォームを車載AIに組み込み、様々なスマートカー機能を可能にしている。

・独フォルクスワーゲン(VW)は車に対話型AI「ChatGPT」を搭載するために米セレンスと、AIアシスタントを開発するために米グーグルと提携している。

最もユニークなのは、従来の自動車業界の垣根を超えた提携だ。例えば、インドのマヒンドラは米防衛新興アンドゥリル・インダストリーズ(Anduril Industries)との提携により自律型海中ロボットを、さらにインドの肥料・農薬大手コロマンデル・インターナショナルと提携してドローン(小型無人機)を使った散布を開発し、防衛と農業分野でAI機能を構築している。

同様に、トヨタはコマツと協業し、既存の鉱山管理ソフトウエアと自動運転技術を統合して自動運転ライトビークルを開発した。

異業種提携により社内に専門知識がない自動車メーカーでも弱みを強みに変え、最先端のAIシステムを迅速に導入できる。

3.分散型AIネットワークが次の競争優位の決め手に

上位の自動車メーカーは個々のAIツールの導入から、事業全体でAIツールをつなぐ方向へとシフトしている。

ロボットやセンサーを通じて現実世界と意思疎通する「フィジカルAI」システムを、複数の自律システムがシームレスに連携する分散型AIネットワークに統合することがこの進化の焦点となる。

テスラはこの分野のリーダーで、自動運転システムとオプティマスを訓練するためにAIスーパーコンピューターを導入している。

BMWも米フィギュアAI(Figure AI)との提携によりヒト型ロボットを既存の機械と協働させ、エヌビディアと組んで仮想工場の最適化により様々なロボットやオートメーションシステムを連携させることで、テスラと同じアプローチをとっている。

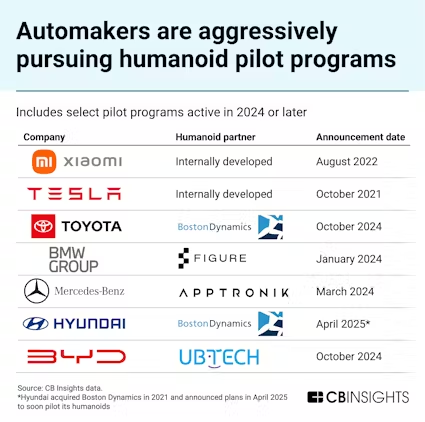

ヒト型ロボットは他の自動車メーカーにとっても重要な構成要素として台頭し、既存の工場レイアウトに組み込まれたり、人間の作業員と固定のオートメーション設備のギャップを埋めたりする可能性を示している。

・中国の比亜迪(BYD)は同・優必選科技(UBTECH Robotics)との協業でヒト型ロボット「ウォーカー」を、同・灵動科技(ForwardX Robotics)との提携で自律移動ロボットを、そして同・華為技術(ファーウェイ)と組んで自動工場調整システムを試験導入している。

・独メルセデス・ベンツは米アプトロニク(Apptronik)と提携し、既存システムと連携するヒト型ロボット「アポロ」を工場内の物流とAIを活用した品質管理に展開している。

・21年にボストン・ダイナミクスを買収した韓国・現代自動車は最近、製造オペレーションにヒト型ロボット「アトラス」を試験導入すると発表した。

だが、多くの自動車メーカーはなお、音声アシスタントや工場最適化など個々のAI製品・システムに注目し、事業全体で連携させる機会を逃している。分散型AI網の構築には、車両管理プラットフォーム、ロボットオペレーティングシステム、マルチエージェントAIフレームワークなどの技術への投資が必要となる。上位勢は社内開発と提携網を駆使してこの分野でいち早く優位を固めており、複雑さ、開発期間、統合コストが大きな参入障壁になっている。

複雑さが増しているため、中小勢はAIシフトに苦戦しそうだ。このため競争優位は個々のフィジカルAIツールの優劣から分散型AI網の効果的な連携へと移り、個々のAIの性能ではなく統合能力が未来の自動車AIリーダーの決め手になるだろう。

今後の見通し

自動車業界のAI競争は加速しており、勝者と戦略が明確になりつつある。

自動車メーカーはAI企業の様相を呈し、モビリティー市場をターゲットにするテック大手と直接競合するようになるだろう。従来の業界の垣根は曖昧になり、小米がEVを開発し、米アマゾン・ドット・コムが米リヴィアン・オートモーティブ(Rivian Automotive)の配送バンにヒト型ロボットを乗せる計画を立て、グーグルは米ウェイモ(Waymo)のロボタクシーサービスを拡大し続けている。

サプライヤー、投資家、提携パートナーは自動車メーカーを製造面だけでなくAI導入の実績も踏まえて評価すべきだ。特許や提携、社内開発など現時点でAIに最も積極的に投資している自動車メーカーは、AIの統合が数年後に主な差異化要因になるとみている。

一方、自動車産業でのAIの必要性をなお疑問視している企業は、自動車メーカーにとってのAIの役割を再定義する企業に差を付けられる可能性がある。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。