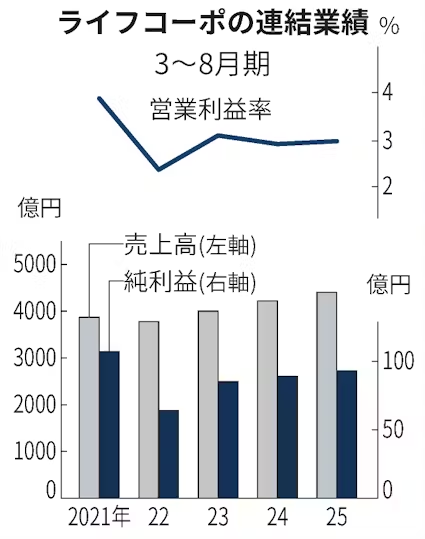

ライフコーポレーションが7日発表した2025年3〜8月期の連結決算は、純利益が前年同期比5%増の93億円だった。賃上げに伴う人件費増などコストがかさんだが、総菜など独自商品が好調だった。イトーヨーカ堂から承継したネットスーパーの物流センターで減損損失を計上したが増益を保った。

売上高にあたる営業収益は4%増の4401億円だった。主力のスーパーマーケット事業の既存店売上高が3%増えた。健康志向を訴求するプライベートブランド(PB)「ビオラル」など高単価な商品で需要を取り込んだ。畜産部門で値上げ幅を抑えるなどメリハリのある価格戦略も功を奏して、客単価や客数を伸ばした。

岩崎高治社長は7日の決算説明会で、「賃上げや株価の上昇による資産効果もあり、商品価格の上昇について消費者は許容してきているように思う」と話した。

営業利益は9%増の133億円だった。人件費のほか店舗の賃料など物件費がかさむなど販管費が5%増えたものの、増収効果で吸収した。営業収益に対する営業利益率は3.0%と前年同期から0.1ポイント改善した。

26年2月期通期の業績予想は据え置いた。営業収益は前期比4%増の8850億円、純利益は微増の180億円を見込む。

午前の決算発表をうけ、株価は前日終値から一時6%下落した。岩井コスモ証券の饗場大介氏は「想定線での決算内容で利益確定の売りがあった。小売株が全般的に買われてきており、力強い業績などサプライズがないと(さらに)買われない」と話した。

予想PER(株価収益率)は11倍台と、同業のヤオコーを展開するブルーゾーンホールディングス(17倍台)などに比べ低い水準にある。ライフは店舗網が東京や大阪に多く、大都市圏中心の出店戦略は価格競争に巻き込まれにくい半面、出店余力が限定的で、成長期待が乏しい原因ともなっている。

大和証券の重岡絵美里氏は「市場では中長期の成長のドライバーがやや見えにくいとの声もある」という。「建築コストの上昇などで新規出店が難しいなかM&A(合併・買収)の話が出てくると評価は一段と高まる可能性がある」とみている。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。