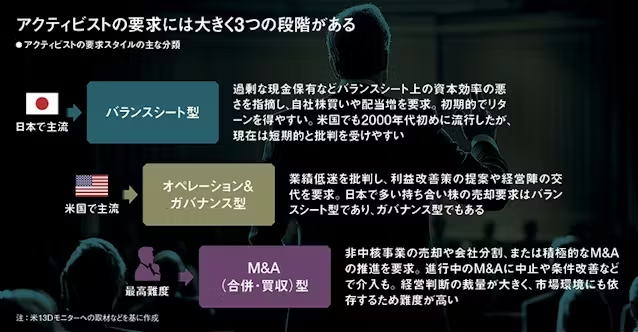

「Free the Eagle(ワシを解き放て)」。2025年春、米アクティビストのHパートナーズはこう題して米バイク大手ハーレーダビッドソンに委任状争奪戦を仕掛けた。

独自に取締役候補を擁立したわけではない。ヨッヘン・ツァイツ最高経営責任者(CEO)と取締役2人の計3人の再任に反対するキャンペーンを展開したのだ。3人は15年以上の長期にわたり取締役を務め、その間に業績悪化や大幅な株価下落を招いたと主張した。

5月の株主総会で3人は再任されたが、賛成率は50%台にとどまった。8月に新CEOを発表し、3人は退任することを明らかにした。結果としてHパートナーズの狙い通りになった。

株主に対してCEOや取締役の再任に保留・反対投票を呼びかける戦術は「withhold(再任保留・反対)」キャンペーンと呼ばれる。この手法で手間をかけずに企業を攻めるのが米国でのトレンドだ。

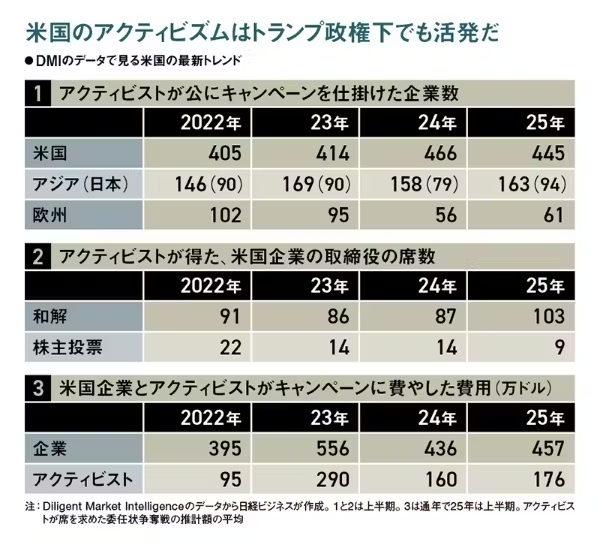

米調査サービスのディリジェント・マーケット・インテリジェンス(DMI)によると、25年6月までの1年間で実施された再任保留・反対キャンペーンは33件と前年同期から4割も増えた。

再任反対は高コスパ戦術

再任反対のケースが増える理由をDMIのシニアエディター、ジェイソン・ブース氏は「コストを抑えつつ、迅速に実行できる点で、より戦術的だからだ」と見る。独自に取締役候補を擁立する場合、アクティビスト(物言う株主)は自前の経営方針を示す必要があり、コストも時間もかかる。

トランプ米政権下で不確実性が高まったことで、そもそも長期プランを立てること自体が難しくなっている。再任に反対するだけなら足元の業績悪化やガバナンスの欠如を指摘すれば済む。

既に日本でも同様の手法が取られている。米エリオット・インベストメント・マネジメントは6月、住友不動産の経営陣の再任に反対票を投じると表明。小野寺研一会長と仁島浩順社長の賛成率は70%台だった。エリオットは「賛成率の低さが現行の経営方針に対する投資家の根強い不満を如実に示す」との声明を公表した。

米国のアクティビストにとって日本で提案する際に言語の壁や制度の違いは小さくない。取締役を擁立する手間をかけるより「再任保留・反対キャンペーンは、日本で活動しやすいシンプルな手段」(DMIのブース氏)といえる。

再任反対はボクシングの「ジャブ」のような使い勝手の良さもある。アクティビストが反対推奨した取締役が再任されたとしても、賛成率が低ければ経営陣にプレッシャーがかかり、その後の要求をのませやすくなる。

増える短期間の和解

米国におけるもう一つの流行は「和解(settlement)」だ。和解とはアクティビストが推薦する取締役の受け入れや、戦略策定を担う委員会設置などで企業が一定程度譲歩し、アクティビストも委任状争奪戦を撤回するといった合意を指す。再任保留・反対キャンペーンで圧力をかけて和解を促し、それでも思惑通りに進まないなら強力な委任状争奪戦をいとわずに仕掛ける。そんな戦術が浸透している。

DMIによると、25年上半期に米国で取締役の席を求めた91件のうち、アクティビストが少なくとも1つの席を得たのは64件で、勝率は約70%だった。24年同期の53%から大きく上昇した。25年上半期の世界全体の勝率は55%で、米国での高さが際立つ。「米国のアクティビストが擁立する取締役候補の質が向上している」(米投資銀行)との見方もある。

注目すべきは、25年の上半期にアクティビストが得た取締役112席のうち、9割超の103件が和解によるものだという点だ。過去5年で最も高い割合となった。さらに和解に至る日数も短くなっている。20年の平均58日から、25年は20日になった。アクティビストと闘い、高いコストを払ったとしても評判を落としてしまう。そんな事態を避けようと企業が考える傾向が強まったともいえる。

企業にとっては費用が抑えられる利点もあるようだ。アクティビストが25年上半期にキャンペーンに使用した推計額は平均約176万ドル(約2.6億円)、企業は457万ドル(約6.8億円)だった。和解の場合、企業は3〜4割ほど費用が減らせると見られている。

和解は企業の命運を大きく左右しうる。米鉄道大手ユニオン・パシフィックは7月、同業大手ノーフォーク・サザンを買収すると発表した。買収額は現金と株式で約720億ドル(10兆円超)相当という。東海岸と西海岸を直接つなぐ「大陸横断鉄道」が誕生する。

買収には伏線がある。ノーフォーク・サザンは24年秋、米投資ファンドのアンコラ・ホールディングスの取締役を1人受け入れる和解契約を結んだ。半年前には委任状争奪戦でアンコラから3人の取締役を送り込まれている。これらの取締役が大型再編を促す力になったと推測される。

日本でも栄研化学が受け入れ

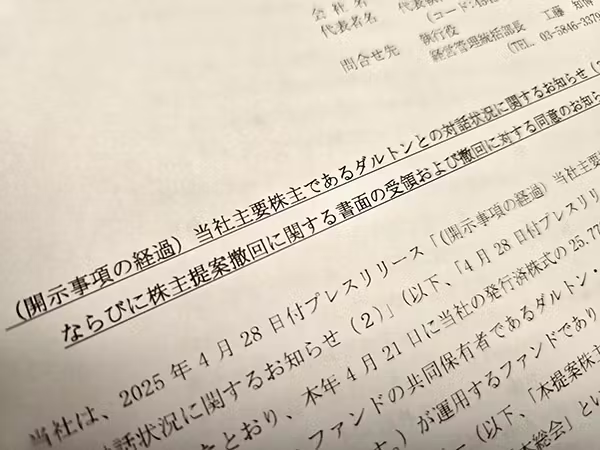

和解の手法も日本に上陸しつつある。一例が米ダルトン・インベストメンツと対峙した栄研化学だ。売上高400億円程度の中堅企業で、臨床検査薬を手掛けている。IRを担当する戸田和絵サステナビリティ推進部長は「キャッシュがこれだけあれば必ず狙われる」と、海外投資家から何度も指摘されていた。

予言通りにダルトンが約5%の株式を保有したと判明したのは23年12月。1年ほど対話をした後、24年11月にダルトンからMBO(経営陣が参加する買収)を提案する書簡が届いた。工藤知博経営管理統括部長は「企業価値向上にとってMBOがなぜ最善なのか、理由が分からなかった」と振り返る。

書簡で示されたMBOモデルは数値の二重計上や財務処理の誤りにより、買収に伴う借入金の返済負担を甘く見積もっていた。それでもダルトンは「たたき台だ」と説明。25年3月には取締役候補者3人を推薦し、同月末までに会社提案とするか否かの回答を迫った。

栄研化学はいったんは拒否したが、かねて資本市場の視点を持つ取締役を検討していたこともあり、最終的には2人を会社候補とした。ダルトンは公表していた株主提案を取り下げた。今もダルトンと対話を続けるが「MBOは強く求められてはいない」(工藤氏)。ただ、ダルトンは27%超まで買い増している。日米の事情に詳しい弁護士は「実は日本でも水面下でたくさん和解が起きている」と明かす。

企業防衛に詳しい米法律事務所の弁護士は「委任状争奪戦が招く不確実性を避け、次の総会まで一時休戦できる」と和解の利点を上げる一方、リスクとして①取締役の受け入れだけでなく「M&A委員会の設置」などアクティビストへの譲歩が増す恐れがある②休戦期間後の再戦や別のアクティビストの登場があり得る③胆力がない企業とみなされ、更なる標的になりかねない――といった点を挙げている。

弱い取締役候補「隠せなくなった」

米国でアクティビストが取締役を得る勝率が高まる背景には、22年に導入された新制度「ユニバーサルプロキシー」もある。従来は経営陣とアクティビストが株主に送る委任状には、自陣営が推薦する候補者名のみ記載されていた。そのため両陣営の候補者を組み合わせて投票することが難しかった。

新制度は1つの委任状に双方が推薦する候補者全員を記載するように定めた。これにより、株主は個別の候補者への賛成・反対を投票しやすくなり、「企業は弱い候補者が隠せなくなった」(米弁護士)という。

米エリオットは25年、米国で初めて委任状争奪戦を仕掛けた。相手は米エネルギー大手のフィリップス66だ。DMIによるとエリオットは22〜24年までに投資先と13件の和解契約を結んできたが、今回は推薦した取締役が1年で解任対象とされ、攻勢を強めたようだ。エリオットは4人の取締役を擁立し、半分の2人を通した。

アクティビストを支援することが多い米法律事務所の弁護士は「和解は最も望ましい結果だが、和解によって変化が起こせない場合はアクティビストはためらわない」と強調する。

日本の株主総会では企業が送る委任状にアクティビストの候補が既に含まれている。米国の戦術は日本にも応用しうる。

「苦労なく成果」、日本に注目

米調査サービス13Dモニター創設者のケン・スクワイア氏は「米国の機関投資家やアクティビストの日本への関心が高まっている。余剰な現金や不動産の整理など『low-hanging-fruit』(大した苦労をせずとも得られる成果)がぶら下がっているからだ」と指摘する。

鋭さを増すアクティビストの戦術に対応するため、企業は機動的に対応できるよう平時から備えていくことがいっそう重要になる。対話を通じてアクティビストの要求を正確かつ機動的に把握し、他の株主に接触して支持を求める。要求が妥当なら自社戦略に組み込む。そういった判断が素早くできるような準備が必要になる。

米法律事務所ホワイト&ケースのハンセン・ネルス弁護士は「日本企業は混乱した状態から抜け出そうとすることに注目する傾向があるが、アクティビストから要求が届く前に先手を打って株価を引き上げ、去らせることがベストだ」と話す。ある企業防衛の専門家は「自社にとってのアクティビストになれ」と助言する。相手の心理と戦術を読み、先手を打つことが有効な対応策になる。

公益社団法人 会社役員育成機構(BDTI)のニコラス・ベネシュ業務執行理事「防衛策はホワイトナイトを探す手段」

多くの日本企業の経営陣は残念ながら継続的な緊張感があまりない。交代させられるリスクが高くなく、一度就任すればパフォーマンスに関係なく何年間もその座に居続けられるような期待感を持っている人も少なくない。経営陣に自らではなく企業や株主のことを第一に考えさせ、リスクを取らせるような動機が必要だ。

これまで東京証券取引所が企業に対して資本コストを意識した経営を呼びかけてきたが、多くの会社の場合、それだけでは不十分ということだ。市場全体の活性化や成長のためには、敵対的であろうとそうでなかろうと、買収提案やアクティビスト(物言う株主)の存在は欠かせない。

アクティビストはIRアドバイザー

取締役会は「アクティビストは自社をよく分析してくれる良いIR(投資家向け広報)アドバイザー」と捉える視点を持つべきだ。これだけ分析してくれるアナリストもアクティブ投資家も、そういるものではないだろう。抵抗感を覚える経営者もいるが、相手の意見に全て同意せずとも、一部は一理あるという考えで受け止めて対話すべきだ。

そして提案内容が他の投資家も賛同しそうなものであれば、企業が抵抗するのは得策ではない。どうしても取締役会が賛同できないならホワイトナイトを見つけるべきだ。そのためには事前にどのような相手がその候補となるかを検討し、いつでも打診できるように関係を構築しておくべきだ。提案が来てから初めて探したところで時間などない。平時からの備えが重要だ。(談)

(日経BPニューヨーク支局 鷲尾龍一)

[日経ビジネス電子版 2025年10月2日の記事を再構成]

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。