▼年金債務 企業年金のうち企業が従業員に支払い内容をあらかじめ約束する「確定給付企業年金(DB)」では、企業が掛け金を出し運用もすることで資産を増やし、退職者への年金支払いに備える。年金債務(退職給付債務)は、企業が将来給付すべき額のうち直近期末までに発生していると認められる額の現在価値を指す。

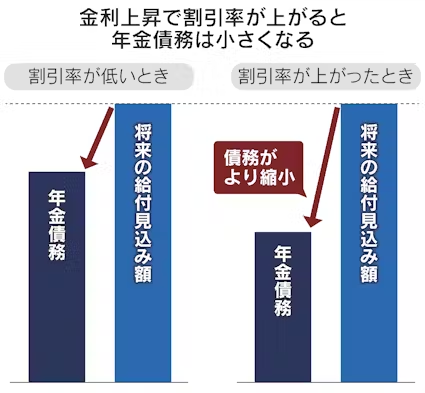

年金債務の計算で重要なのが「割引率」だ。お金は高い利回りで運用するほど大きく増える。逆に将来のお金の価値は、高い利回りを前提にするほど現在の価値は小さくなる。年金債務の計算に使う割引率は国債や優良社債の利回りを基に決める。国債利回りが上がると年金の割引率も上がり、年金債務は小さくなる。

逆に金利が下がると年金債務が増え、企業の財務内容が悪化する。確定給付型では資産運用がうまくいかない場合、企業が追加でお金を出す必要がある。財務負担を嫌い、企業は資金を出すものの運用責任は従業員が持つ制度である「企業型確定拠出年金(DC)」に移る例が増えている。確定拠出年金は企業に将来の給付義務がないため年金債務は生じない。

【関連記事】

- ・企業年金の積み立て不足解消へ 金利上昇で充足率97%、賃上げ後押し

- ・企業型DC「放置」3300億円 転職拡大で3倍、管理手数料上げ運用促す

- ・企業各社の年金運用成績、厚労省が27年度にも開示 他社比較容易に

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。