SUBARU(スバル)が米国の関税影響を跳ね返す道筋が見え始めた。下半期(25年10月〜26年3月期)は上半期(25年4〜9月期)に続き減益と見込んでいるものの、増減益要因に分解すると関税影響が減るほか、挽回策も本格化する。為替の円安も追い風だ。米国を軸に世界販売120万台を目指す旗を降ろさないのも自信の裏返しだ。

「さらなる収益挽回策の実行を進め(業績予想で示した)営業利益2000億円の達成にこだわっていく」。11月の決算説明会で戸田真介最高財務責任者(CFO)は米国の関税影響で落ち込んでいる業績の回復への決意をにじませた。

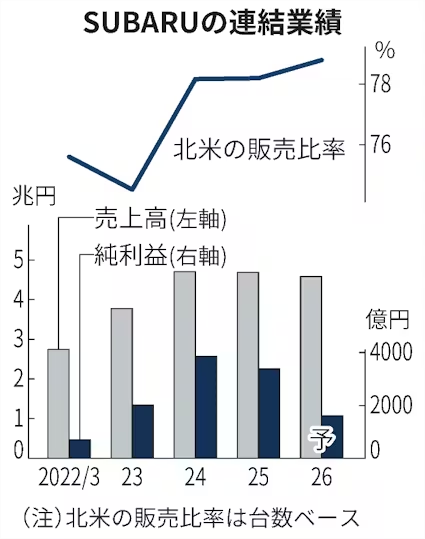

スバルは米国で世界販売台数の7割(66万台)を販売する。米国での生産拠点はインディアナ州の1カ所で、米国販売の半分を生産する。残りは日本から輸出し、米国の現地法人が輸入者となり関税を払う。小売価格への転嫁などで吸収できなければ利益を圧迫する。26年3月期の営業利益は前期比51%減の2000億円の見通しだ。

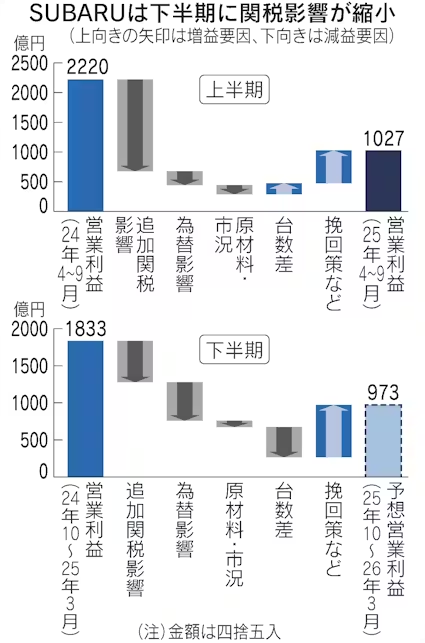

通期の営業利益計画を上半期(25年4〜9月期)と下半期(25年10月〜26年3月期)に分解すると、上半期は前年同期比54%減(約1027億円)、下半期は47%減(約973億円)となる。下半期も本業のもうけが半減する状況が続くものの、増減益要因を差し引きすると上半期と下半期では様相が異なる。

最大の変化は関税影響額の縮小だ。スバルは26年3月期通期で関税を2100億円の減益要因と見積もっている。上半期実績は1544億円のマイナスで、差し引きすると下半期は556億円となり1000億円近く減少する。9月中旬に追加関税の税率が25%から12.5%に引き下げられたことが大きい。米国で値上げしたことも影響が和らぐ要因だ。

材料費などの低減や販管費の絞り込みなどの「挽回策」も下半期により多くのプラス効果が出る。26年3月期に年間で1257億円の増益効果として織り込んだ。プラス効果は上半期に500億円強、下半期は700億円強となりそうで、下半期だけに限れば関税によるマイナス影響額(556億円)を上回る。

関税影響を跳ね返しつつあるにもかかわらず、下半期も減益となるのは為替が要因の一つだ。スバルは26年3月期通期で前期比7円円高の1ドル=145円とし、年750億円の減益要因を織り込んだ。上半期は前年同期から8円円高の1ドル=146円で233億円の減益要因となっており、差し引きすると下半期は為替が517億円のマイナスに働く。

足元の為替相場は1ドル=156円前後で推移しており、10月以降の平均レートは約154円とスバルの想定よりも10円近く円安で推移している。現状の水準が続けば下半期の為替影響はプラスに転じる可能性は十分にある。

本業からの現金収支を示す営業キャッシュフロー(CF)は4〜9月期に2903億円と前年同期より534億円増えた。売掛債権の減少や在庫の減少などが現金収支のプラスに寄与している。米国販売が全体の3割を占め、4〜9月期の営業CFが1978億円のマイナス(前年同期は506億円のプラス)に陥ったマツダとは対照的だ。

スバルが米事業拡大の旗を降ろさないのも関税克服の自信の裏返しとみてとれる。同社は世界販売120万台(26年3月期見通しは92万台)との目標を23年に打ち出した。11月の決算説明会で達成時期は30年代前半とし、大崎篤社長は「米国市場の多目的スポーツ車(SUV)にはまだ参入していない領域がある。価格を抑えたモデルや高機能・高価格帯のモデルを投入することで、新たに台数を獲得できる可能性がある」と強調した。

スバルは走行が安定し揺れが少ない「水平対向エンジン」や独自の四輪駆動システムが強みだ。雪の多い米国の北部を中心に機能を重視する顧客層をつかんできた。販売店の値引き原資となる販売奨励金は1台あたり1900ドルと米国市場の平均(3300ドル程度)より4割低く抑えられている。

大崎社長は「(米国の)南の地域は販売を伸ばす余地がある」と話す。SBI証券の遠藤功治チーフエグゼクティブアナリストは「SUVのマーケットは多くのメーカーが拡販しており、一番競争が激しい」と指摘する。あまり雪が降らない米南部で強みの四輪駆動車を伸ばせるかは未知数だ。販売奨励金を増やさずに拡販できるかが世界販売120万台達成の成否を握る。

【関連記事】

- ・主要企業の想定為替レート平均145円、実勢より円高 業績追い風も

- ・スバル、4〜9月期純利益45%減 米関税コスト1544億円

- ・スバル、新車効果で奨励金抑える CFO「ROE目標10%以上変えず」

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。