▼減価償却費 企業の設備や機械、建物など、使用しているうちに劣化していく資産について、毎年価値が減少する分を計上する費用。建物や生産設備は時間の経過で物理的に消耗したり、技術的に陳腐化したりすることで資産価値が目減りするため、それにあわせて費用として計上し、資産の額を減らす。税務の面では、減価償却費を税務上の損金として計上することで、税負担を軽減できる。

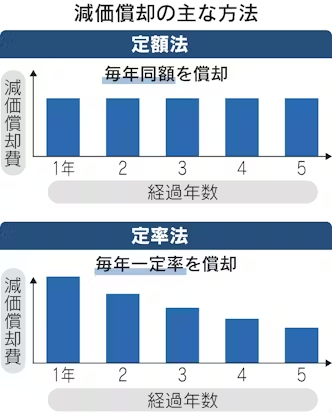

減価償却の主な方法として、毎年一定額を均等に計上する「定額法」と、残存する資産価値の一定割合を計上する「定率法」の2つがある。長い目で見れば、どちらも減価償却費の総額は変わらない。各資産を何年かけて償却するかは「法定耐用年数」として定められている。例えば食料品の製造設備は10年だ。定率法は減価償却期間の前半の税負担が軽い一方、後半の税負担が重くなる。

日本を代表するトヨタ自動車の場合、2026年3月期の連結営業利益(国際会計基準)は前期比33%減の3兆2000億円を見込むが、積極的な設備投資を背景とする減価償却費の増加が1750億円の減益要因となる。

【関連記事】

- ・設備投資の減価償却費を一括計上、初年度減税大きく 経産省が要望

- ・企業「カネ余り」25兆円、11年ぶり高水準 国内投資の消極姿勢浮き彫り

- ・日本基準でも「のれん非償却」の衝撃 会計基準策定団体元理事が解説

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。