日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

自動運転車は数十年に及ぶ開発やフライングを経て、ついに商用展開の段階に入りつつある。

ウェイモは今や2000台以上の完全自動運転タクシー(ロボタクシー)を運行し、米国の複数の都市で有料乗車を週25万回以上提供している。中国ではバイドゥがロボタクシーサービス「アポロ・ゴー」で1700万回以上の乗車を達成し、米テスラは2025年6月にロボタクシーサービスを開始した。技術や規制面の課題はまだあるが、こうした状況は自動運転システムが本格的に運行し始めていることを示している。

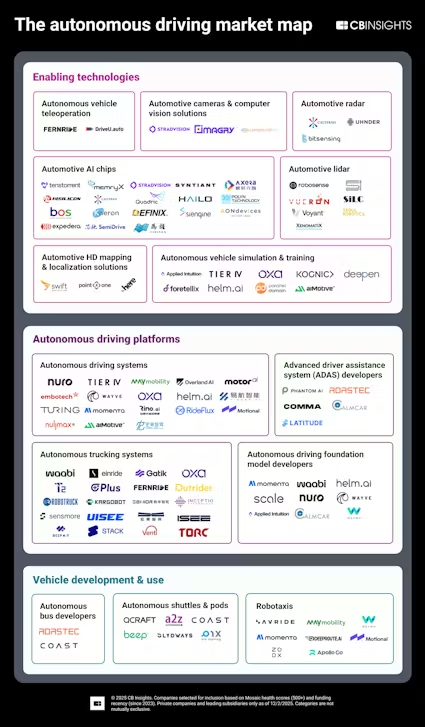

CBインサイツのデータを活用し、この自動運転の次の段階を支える未上場企業や主な子会社約90社を割り出した。各社を14のカテゴリーに分け、勢いを増しつつある分野と商用化の進展により戦略的価値が集中する可能性がある分野を示した。

この約90社を以下の3つのグループに分けた。

・支援技術:センサー、マップ作成、シミュレーションツール、人工知能(AI)コンピューティングプラットフォームなど、自動運転を支えるハードウエアとソフトウエアのシステム

・自動運転プラットフォーム:様々な車種に活用できる自動運転基盤モデルとプラットフォーム

・車両の開発・利用:商用・産業用自動運転車の開発企業

注:このマップはモザイクスコア(未上場企業の健全性や成功の確率を測定するCBインサイツの独自スコア)が500点以上で、09年以降に創業した未上場企業と主な子会社からなる。該当企業が20社を超えるカテゴリーでは、点数が高い順に掲載した。この分野の企業を網羅しているわけではなく、1社が複数のカテゴリーに登場する場合もある。

支援技術

どのセンサー技術が自動運転システムを支えるのかはまだ確定していない。高性能センサーのLiDAR(ライダー)、レーダー、カメラを使ったシステムにはそれぞれ長所と短所がある。中国の速騰聚創科技(ロボセンス、Robosense)や韓国のビューロン・テクノロジー(Vueron Technology)などが手掛けるライダーは距離や形状などを3次元(3D)で認識できる。韓国のビットセンシング(bitsensing)や中国の加特蘭微電子(Calterah)などが提供するレーダーは霧や雨、暗闇などの悪天候にも対応可能だ。韓国のストラドビジョン(Stradvision)やイスラエルのイマジリー(Imagry)のカメラビジョンツールはAIを活用し、低コストのセンサーから最大限の情報を引き出す。

どのアプローチが優れているかはまだ明確ではなく、コスト、性能、冗長性がトレードオフの関係にあることが分断をもたらしている。これは実世界の導入状況にも表れており、テスラは21年にカメラのみのアプローチを導入した一方、ウェイモはライダーとレーダー、カメラを組み合わせている。

大半の企業は複数のセンサーを使うことでリスクを回避しているが、カメラとAIを使うテスラの戦略が低コストで有用だと証明されれば、同社はライセンス供与に前向きなため業界の勢力図は一変するだろう。カメラビジョンのみの有効性が実証されれば、ライダーやレーダーの支出は不要になり、マス市場への普及が加速する可能性があるからだ。もっとも、最終的には規制によって勝者が決まるだろう。安全要件を重視して冗長性のあるセンサー群が好まれるか、カメラのみのアプローチが有効だと判断される可能性がある。

一方、テンストレント(Tenstorrent)や米メムリーエックス(MemryX)などの車載AI半導体企業は自社をセンサーに依存しない計算基盤と位置付けており、どのセンサーが主流になっても恩恵を受ける。自動車メーカーやサプライヤーにとっては、標準規格の発展に適応できる柔軟なソフトウエアアーキテクチャーの重要性が高まる。

関連カテゴリーは以下の通りだ。

・自動運転車の遠隔操作

・車載AI半導体

・自動運転車のシミュレーション・訓練

・車載ライダー

・車載レーダー

・車載カメラ、コンピュータービジョンシステム

・自動車用HDマップ(高精度地図)作成・自己位置特定

自動運転プラットフォーム

自動運転システムは従来、特定の車両、センサー、環境にひも付けされた特注スタックとして開発されていた。規模拡大は1台ずつシステムを複製することを意味していたため、再利用は限られ、展開はなかなか進まなかった。

だが基盤モデルの登場により、この状況は変わりつつある。開発各社は今や毎回一から作り直すのではなく、特定の車両や環境に応じて調整できる共通のインテリジェンスを訓練するようになった。これによりソフトウエアの開発と車両の展開が分かれ、再利用可能なプラットフォーム層が登場している。

この変化はモザイクスコアにも反映されている。自動運転基盤モデル開発企業の平均点は774点と自動車市場で最も高く、個々の車両の展開を手掛ける企業よりも優位に立っている。

基盤モデルにより、新たな提携の枠組みや車載ソフトウエアのリーダーも登場している。ワービ(Waabi、カナダ)はスウェーデンのボルボ・カーと提携し、自社の基盤モデルを工場で製造されるトラックに組み込んでいる。一方、米ニューロ(Nuro)は(自前の宅配車サービスの提供から)基盤を直接自動車メーカーにライセンス供与する戦略に転換した。これらは独自開発のシステムを多様なデータセットで訓練した汎用AIに置き換えたビジネスモデルだ。

こうした基盤へのシフトは業界再編につながる可能性がある。基盤モデルの成熟に伴い、この市場はごく少数の主要サプライヤーが大半の自動車メーカーにサービスを提供するようになるかもしれないからだ。これは独コンチネンタルや独ボッシュが先進運転支援システム(ADAS)の主要サプライヤーになった状況と似ている。

関連カテゴリーは以下の通りだ。

・自動運転システム

・自動運転トラックシステム

・ADAS開発企業

・自動運転基盤モデル開発企業

車両の開発・利用

自動運転各社はなおロボタクシーや自動運転バス、自動運転シャトルなど特定の用途の完成車の開発・運用に力を入れているが、戦略の重点はこうしたシステムを調整するオーケストレーション(連携)層に移る可能性がある。

車両の位置や状況を受動的にモニタリングしていた従来の車両管理とは違い、マルチビークル・オーケストレーションは計算能力やセンサー、接続性が異なる多様な車種を積極的に調整し、リアルタイムで運行を最適化する。スマートシティーでの大規模スポーツイベント後に、自動運転バスがロボタクシーと連携しながら需要に応じて走行ルートを調整したり、鉱山現場で自動運転トラックが建設機械と連携して動き、ボトルネックを解消したりするなどの状況が想定される。

車載AIによる推論、接続性の標準規格、異なる車種の連携などの技術的課題があるため、真のマルチビークル・オーケストレーションが実現するのはまだ何十年も先だろう。米エヌビディアのプラットフォームは共通オーケストレーション層として活用でき、この分野で優位に立っている。同社は米アブライド(Avride)、米メイ・モビリティー(May Mobility)、モメンタ(Momenta、中国)などと提携し、ネットワーク効果を通じてシステムの機能を強化する可能性がある。

車両展開の勝者は、最高の自動運転システムを持つ企業ではなく、プラットフォーム間の連携を可能にする標準規格とインフラを握る企業になりそうだ。

関連カテゴリーは以下の通りだ。

・ロボタクシー

・自動運転バス開発企業

・自動運転シャトル・ポッド

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。