アシックスは社会貢献活動を巡って米議決権行使助言会社インスティテューショナル・シェアホルダー・サービシーズ(ISS)と対立した。

24年7月、アシックスは自社株式を使ってスポーツ支援財団の設立を検討すると発表。しかし、25年3月の株主総会を前にISSが反対を推奨した。

安定株主づくりではないか

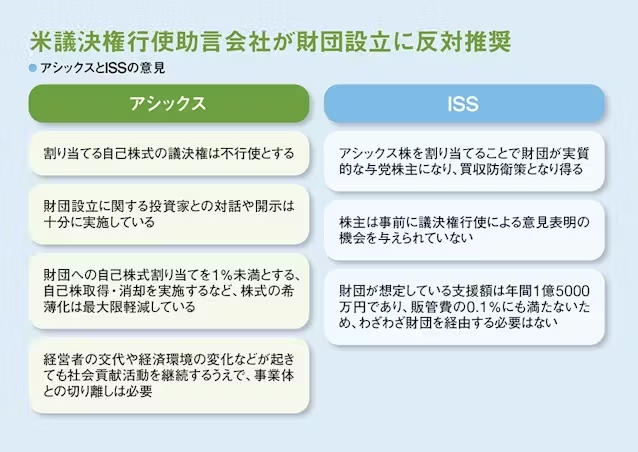

ISSが問題視したのは、財団がアシックスの株を持つ点だった。財団の設立にあたり、アシックスは発行済み株式総数の0.98%にあたる700万株の自社株を1株1円で財団に割り当て、その配当を原資に支援に取り組むとしていた。これに対し、ISSは同意なき買収を仕掛けられた際に財団が「与党株主」となり得るため、「安定株主づくりの恐れがある」と指摘した。

さらに、想定する年間1億5000万円程度の支援であれば、アシックスの販管費の0.1%未満のため、財団を設立する必要はないとも主張した。

ISSが反対推奨を出す前から、多くの機関投資家の反応は思わしいものではなかったという。アシックスの堀込岳史常務執行役員は「財団設立には3分の2以上の賛成が必要だったが、当初は可決できるかも危うかった」と振り返る。

機関投資家が懸念していたのが、「株式の希薄化」と「企業価値向上につながるか」という点だった。

財団に自社株を割り当てれば、1株当たりの価値が減少する株式の希薄化が生じる。特に海外投資家は希薄化が生じる時点で「NO」を突きつけることが多い。一筋縄では納得しない相手に、アシックスは熱意と理論で攻めていった。

「時価総額は2000億円増加」

まず株主に「なぜアシックスには財団が必要で、企業価値をどう向上させるか」について個別に直接説明することにこだわった。財団活動を通してスポーツ文化の醸成やコミュニティーの形成に寄与できれば、財団が本格的に稼働した5年後に顧客が約450万人増え、時価総額は約2000億円増加すると独自の試算で説得した。

加えて、既存株主がほとんど不利益を被らないことも強調。自社株取得と消却で、株式の希薄化を最大限軽減できるという対応策を説明していった。財団に割り当てる自社株の議決権は不行使とすることも強調した。

24年7月の財団設立検討の発表から、「100社以上の投資家と直接対話した」(堀込氏)という。主要な株主には廣田康人会長CEO(最高経営責任者)や林晃司CFO(最高財務責任者)らが必要性を説いた。

廣田氏は「アシックスがもっと効率的な経営をすれば利益が上がり、配当も増える。さらに配当で運営する財団活動も潤う好循環を目指すことを訴えた」と話す。アシックスの本気度が伝わり、株主総会では72.3%の賛成で財団設立に関する議案を可決した。

しかし、この賛成率について堀込氏は「我々はこの取り組みを本当に必要だと思っている。もっと賛同してもらいたかったという思いが正直なところ」と吐露する。

廣田氏は「議決権行使助言会社が言うことは一つの参考にはなるが、最後は株主自身で判断するべきだ。ISSが反対と言っているから反対するのは株主の正しい在り方ではないのではないか」と指摘する。投資家側も、利益追求だけを追い求めてしゃくし定規的に判断するのではなく、企業の本質的な理念と可能性を理解する姿勢が求められているのではないか。

(日経ビジネス 齋藤英香)

[日経ビジネス電子版 2025年7月28日の記事を再構成]

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。