日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

保険業界の人工知能(AI)競争は実験段階から実装段階に移りつつある。

採用データによると、英アビバ、スイスのチャブ、米メットライフなど保険大手の一部はAI機能の内製化を急速に進めており、インシュアテック(保険テック)のスタートアップにとっては測定可能な価値を実証するハードルが高くなっている。

同時に、投資家は明確なけん引力と商業的な勢いを持つスタートアップを優先し、保険テックへの投機的な投資は下火になっている。

このリポートでは、CBインサイツの独自シグナル(ビジネス関係、商業的成熟度、採用動向、スタートアップの財務の健全性と有望性を示すモザイクスコアなど)を使い、保険会社の経営幹部が2026年に対処すべき保険テック分野の3つの予測を示す。

1. AIエージェントを手掛ける保険テック企業にとって展開・実装力が前提条件に

AIエージェントを手掛ける保険テック企業のうち、最も急成長している9社中7社が実装担当者の採用を優先している。

資金調達のパターンも実装への移行を裏付けている。AIエージェントを手掛ける企業のうち、香港のCoverGoを除く全てが過去1年以内に資金を調達している。実装力が資金調達を目指す保険テック企業の前提条件になっていることを示している。

実装担当者は、保険会社や仲介業者など顧客のAIエージェント導入を支援する。これはAI市場全体の課題を反映している。CBインサイツが25年10〜12月期に企業の経営幹部を対象に実施した調査では、AI導入の壁として「既存システムとの統合の課題」と「専門知識の不足」が挙がった。

この職種の2つのテーマは、AI導入に関する顧客の教育と、客先に常駐して導入から定着までを担う「フォワード・デプロイド・エンジニア(FDE)」による積極展開だ。

保険会社の経営陣は今後、AI導入に対してより明確なROI(投資対効果)を求めるようになるだろう。さらに、これが成功する保険テックのパートナーと停滞する実証プロジェクトを見分ける基準になるだろう。事業化への明確な道筋がないテックベンダーと組み続ける保険会社は、展開に成功した企業に後れをとる恐れがある。

2. アーリーステージ(初期)の保険テック企業への投資離れで既存各社の技術革新ルートが縮小

保険テック分野への投資家は減少しており、なお活発な投資家も成熟企業に資金を集中させている。

25年に保険テック分野に4件以上投資した投資家は17年以降で最低の水準にとどまった。なお、活発に活動している投資家もアーリーステージ企業から離れつつあり、有力保険テックは勢いを増しているものの大半は提携やM&A(買収・合併)の機会から取り残されている。

活発に活動している投資家も高い質を求めている。最も活発な投資家14社のうち8社は、2025年のモザイクスコアの中央値が上位3%の企業に投資しており、全ての投資家の中央値よりも4ポイント高かった。

最も活発な投資家14社のうち、保険に主に力を入れているのは米ブリュワーレーン・ベンチャーズ、米アメリカン・ファミリー・ベンチャーズ、米ノースウェスタン・ミューチュアル・フューチャー・ベンチャーズ、米エムテックキャピタル、米Markdの5社だけだ。つまり、保険テックの次世代を形成する投資家の大半は保険業界に特化していない。

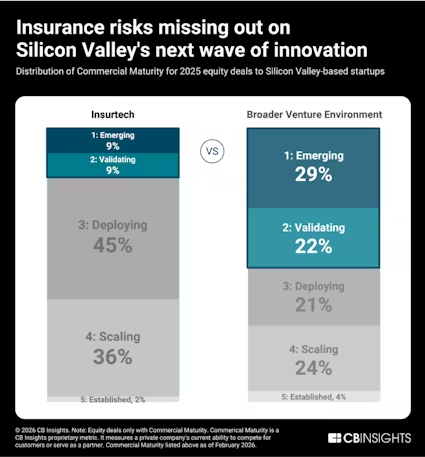

アーリーステージの状況も同様の制限を示している。25年のシリコンバレーの保険テック新興企業(商業成熟度のデータがある企業)による資金調達のうち、商業成熟度が初期段階(新興または検証)の企業の割合はわずか18%だった。スタートアップ全体ではこの割合は51%で、33ポイントも差がある。

ニューヨークも同様のパターンを示している。商業成熟度のデータがある企業の資金調達のうち、新興・検証段階の割合はわずか13%だった。これはアーリーステージの保険テックへの実験的投資の少なさが地域的な例外ではなく、業界全体の傾向であることを示している。

世界の2大保険テック・エコシステム(生態系)への投資がスタートアップ業界全体よりも縮小していることは、投資家のアーリーステージの保険テック企業への意欲の低さを示している。保険業界は相対的に取り残されつつある。

保険テック投資ファネルの上部でも活動は低迷している。25年のアーリーステージ企業による調達額の中央値は前年比減少したが、スタートアップ全体では前年比50%増えた。

保険テックの強力なパイプラインがなければ、保険会社は他の業界で開発されたAIソリューションを適応させる必要性が増し、技術についての議論の多くは購入から開発に移行するだろう。

ベンチャーキャピタル(VC)との積極的な関係がない既存企業は、保険テックの技術革新の次世代を形成する力を失う恐れがある。有力な保険テック企業は勢いを増しているが(CBインサイツが選んだ25年の保険テック有望スタートアップ50社のうち7社が、25年10月以降に計2億9800万ドルを調達している)、既存企業が成功するスタートアップを形成する機会は減っている。

3. LLMが保険販売の次の競争の場として台頭

最近の提携や経営統合の発表は、AIエージェントが保険販売を再構築する機会が広がりつつあることを示している。

こうした動向は保険会社や仲介業者が、他のネットサービスに保険商品を組み込む「組み込み型」や従来の販売チャネルにAIエージェントを展開するための基盤を築き始めていることを示している。

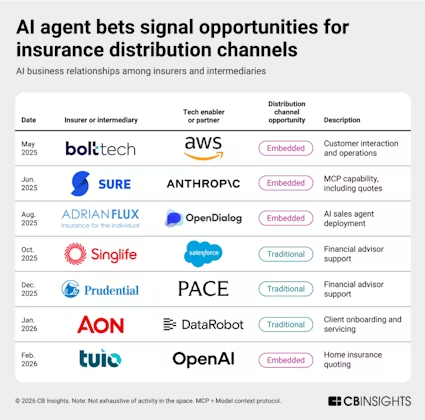

従来の販売チャネルでは、英エーオン、米プルデンシャル、シンガポールのシングライフがそれぞれ最近の提携で、AIエージェントを導入してフロントオフィスのスタッフの業務を支援するモデルへの移行を示した。下記の表は、各社の提携により新旧両チャネルでAIエージェント導入基盤が築かれつつあることを示している。

一方、組み込み型保険向けAIエージェントの機会は、より深いビジネスモデルの転換を示している。AIファーストの世界では、保険販売のあり方が再定義される可能性がある。

技術面では、米アンソロピック(Anthropic)が発表したAIエージェントやコパイロットをデータシステムに接続するための共通規格(プロトコル)「MCP(モデル・コンテキスト・プロトコル)」により、組み込み型チャネルへのAIエージェントの導入が可能になるだろう。MCPはAPI(ソフトウエアを交互につなぐ仕組み)と同様のインパクトをもたらす。

例えば、組み込み型保険プラットフォームの米シュア(Sure)は25年6月、MCP機能を発表した。AIを活用したチャネルで保険取引を行いたい企業には独自のMCPサーバーが必要になることを示した。

折しもLLMは、消費者や企業の購買行動を再構築しつつある。CBインサイツの「生成エンジンモニタリング(GEO)プラットフォーム」市場の25年の調達額は、前年比1400%と急増した。AIシステムによる製品・サービスのおススメに影響を及ぼそうとする競争が激化していることを示している。

LLMを活用した販売戦略を持たない保険会社は、特に自動化が広がっている個人向け保険や中小企業向け保険でシェアを失うだろう。代理店やブローカー、引受人は引き続き販売チャネルで中心的役割を担うが、保険会社が勝ち残るには潜在的な契約者向けに補償オプションを評価するAIエージェントに自社の商品が発見され、おススメされるようにしなくてはならない。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。