「2030年には世界トップ3の積層セラミックコンデンサー(MLCC)メーカーになる」。エレクトロニクス産業が集積する、中国広東省。24年9月末、総額1000億円を超える巨大工場の建設が始まった。建設を進める広東微容電子科技はスマートフォンやパソコンなどに搭載されるMLCCを手掛け、26年には生産能力が年9000億個に達するという。30年には年1兆2000億個にまで増やし、世界大手の座をつかむと宣言した。

広東微容に宇陽科技発展、広東風華高新科技、潮州三環集団──。中国のMLCCメーカーで「ビッグ4」と呼ばれる大手4社の拠点がある広東省では、新工場や設備投資計画が目白押しだ。「常に投資が行われている」(関係者)。巨額の補助金が中国メーカーの活発な投資を支え、安値攻勢を後押しする。

中国が照準を合わせ始めたのは、5年ほど前だ。21年1月、電子部品産業の発展に向けた「行動計画」を公表した。MLCCやセンサーなどの開発・生産能力の強化に向け、地方政府を通じた補助金政策を推し進めている。巨大な母国市場が成長を支える国産の電気自動車(EV)やスマホで、中国製電子部品の採用が急速に広がっている。

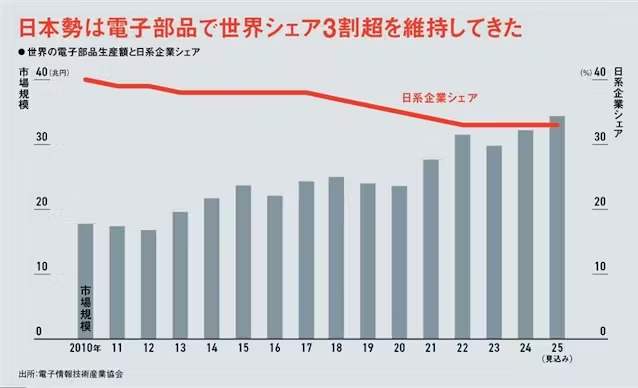

電子部品は長く日本勢の牙城だった。村田製作所やTDK、京セラ、太陽誘電などが高いシェアを持つ。韓国サムスン電機や、芝浦電子に買収提案するなど積極的なM&A(合併・買収)で成長してきた台湾の国巨(ヤゲオ)も台頭しているが、電子情報技術産業協会(JEITA)によると今も世界で30%超の占有率を日本勢が保つ。

中島社長「100%は理解してもらえない」

だが中国勢の勢いはすさまじい。富士経済インダストリー&マテリアル事業部第二部の田中翔主任によると、新型コロナウイルス禍前まで中国勢の世界シェアはMLCCで5%程度。それがここ数年で、10%程度まで高まったもようだ。「10年前と全く違う脅威になっている」(村田製作所幹部)

まだ汎用品中心とはいえ急速に拡大する中国勢を放置するか、それとも退けるべく戦うか。MLCCで世界シェア4割を握る日本電子部品業界の雄、村田製作所に決断が迫られた。中国勢を徹底的に分析して幹部で議論も重ね、中島規巨社長はこう腹を決めた。「ボリュームゾーンも我々の仕事だ」

他の業界を見ても、汎用品で実力を付けた中国勢が、ハイエンドでも日本勢を逆転する例は少なくない。一時的に利益率が落ちたとしても、中国勢の成長の芽を摘むことで長期的な競争優位性を確保できる。24年11月に発表した中期経営計画の売上高営業利益率にはそんな思いを込めた。

28年3月期の営業利益率目標は18%以上──。高収益で知られる村田製作所にとって営業利益率20%は一つの目安。そこから下げた2ポイントが、「ボリュームゾーン対応分」(中島社長)だ。利幅が小さい低価格帯の分野に力を入れても見返りは少なく、どうしても利益率は下がる。

それでも直近の25年3月期を2ポイント上回り、製造業の利益率としては十分に高い水準だが、期待値の高さゆえに発表後、株価は下げた。「100%理解してもらうのは難しい」(同)。外部の厳しい評価は覚悟の上で、中国勢との真っ向勝負を選択した。

26年3月期は減収減益を見込むが、決して危機的という程ではない。そんな状況下での利益率目標を下げる決断には、社内の意識改革につなげる狙いもあった。高付加価値品が中心で、「ともすれば、ボリュームゾーンを日本メーカーの仕事ではないと無視しがちだった」(同)。生産だけでなく設計や材料開発など全社一丸でコストダウンに取り組む覚悟を求めた。

中国MLCC市場では、現地企業10社以上が存在する。1個1円に満たないMLCCは、大量生産できなければ利益確保は難しい。今は政府補助が潤沢に出ているが「いつまでも大量の補助金が出続けるわけではないだろう」(富士経済の田中氏)。中島社長は中国内の淘汰が進み、「3年でコスト競争にめどがつく」とみて、短期決着を期する。

いかにボリュームゾーンで勝ち抜くか。村田製作所が選んだのは、強みとする「品質」をさらに追求する道だ。

(日経ビジネス 岩戸寿)

[日経ビジネス電子版 2025年8月1日の記事を再構成]

【関連記事】

- ・非公表「村田製作所の光電融合製品」、米国で展示 特許で一端見えた

- ・村田製作所、「M&A巧者」復活へ 海外対抗でホワイトナイトも

- ・村田製作所、AI時代へ2700億円投資 次の「15年周期」にらむ

|

日経ビジネス電子版

週刊経済誌「日経ビジネス」と「日経ビジネス電子版」の記事をスマートフォン、タブレット、パソコンでお読みいただけます。日経読者なら割引料金でご利用いただけます。 詳細・お申し込みはこちらhttps://info.nikkei.com/nb/subscription-nk/ |

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。