Dilok Klaisataporn -shutterstock-

<老後資金を抱え込むのではなく、「計画的に使う」という視点に立ち、価値ある体験に投資することで、人生はより豊かになる。FP井戸美枝氏が提案する、後悔しないお金の使い方とは>

老後資金はどのように使っていけばいいのか。ファイナンシャルプランナーの井戸美枝さんは「老後資金を使うことへの罪悪感や不安は、多くの人に共通している。だが、元気なうちに、貯めた老後資金をいかに効率良く使うかを考えておかないと、大切な資産をほとんど使わないまま寿命を迎えてしまうかもしれない」という――。

※本稿は、井戸美枝『私の老後のお金大全 一番シンプルで堅実な人生後半のお金の備えガイド』(日経BP)の一部を再編集したものです。

老後資金は元気なうちに計画的に使い切る

Q 最期に後悔しないために老後資金はどう使う?

A 価値ある体験に投資して「使ってよかった」を重ねよう

老後資金をどう使うと満足がいくのか。ここで皆さんに思い出していただきたいのは、50歳から75歳になるまでは人生の第3クォーター「黄金の期間」ということです。仕事や子育てが一段落し、自分のための時間が得られる充実期に当たります。ここで「やりたいこと」を実行できると、その後の人生の「納得感」に大きくつながるのです。

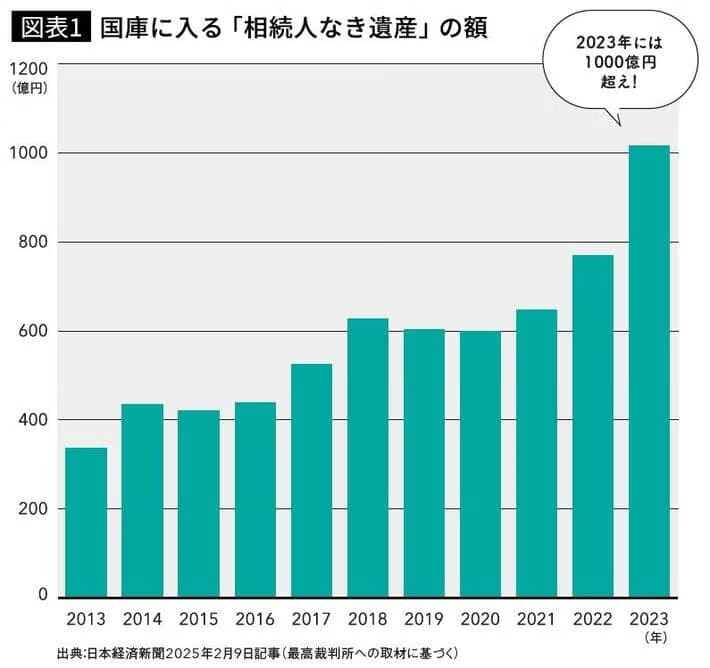

あるデータによると、2023年度に相続する人がおらず国庫に入った遺産は1015億円にも上ります。そう考えると、「老後資金はとにかく減らさないように」とばかり考えるよりも、「元気なうちに、計画的に使い切る」ことを前提にしたライフプランを立てるのも一案です。

無理にお金を使い切ろうとするのではなく、価値のある体験や自己投資にお金を振り向けましょう。資産を残すことよりも、「使ってよかった」と思える体験を重ねることで、人生の充実度は大きく高まるかもしれません。お金を使う上ではタイミングと使い道が大事ということです。

必要以上に資産を溜め込む傾向

Q 多くの人が陥る「老後のお金の使い方」NGは?

A 不安から貯め込む人多数。お金の使い方も計画的に

老後資金を使うことへの罪悪感や不安は、多くの人に共通しています。「長生きリスク」「医療費の高騰」「年金制度の不安定さ」などの様々な懸念から、必要以上に資産を貯め込む傾向があるのです。その結果、支出を控え、楽しみを先延ばしにする人が多くいます。

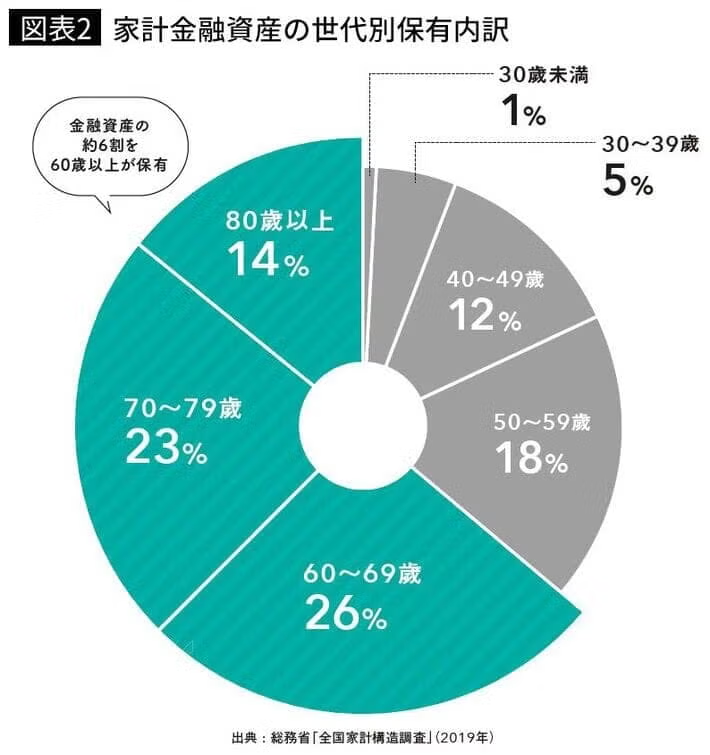

2024年12月末の日本銀行のデータによれば、日本の個人金融資産は史上最高額の2230兆円に上り、その約6割を60歳以上が保有していることからも、多くのシニア世代が多額の資産を貯め込み続けている現状が伺えます。

しかし実際には、年齢が上がるほど支出は自然に減少します。75歳以降になると、体力や判断力の低下により高額な買い物や旅行の機会が減り、医療や介護以外の支出はかなり限定されていきます。元気なうちに、貯めた老後資金をいかに効率良く使うかを具体的にシミュレーションしておかないと、大切な資産をほとんど使わないまま寿命を迎えてしまうかもしれません。

健康寿命と平均寿命のギャップを考える

Q お金を使う不安を払拭するには?

A 人生年表を作り収支の流れの整理を

人生の後半で「お金を使ってよかった」と思える支出をするためには、直感ではなく、具体的に使い方を考えていくことが大切です。まず取り組みたいのが、自分の人生年表を作ることです。

「60歳で仕事を引退、65歳で夫婦旅行、70歳で家のリフォーム、75歳で車を手放す」など、時系列でイベントと支出を並べると、お金を使うタイミングが明確になります。

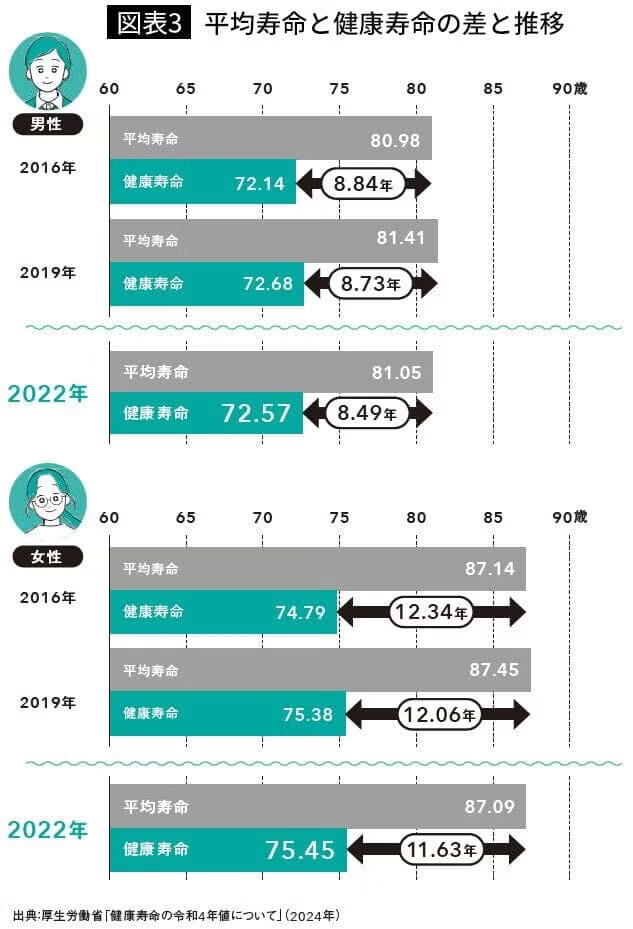

次に重要なのが、健康寿命と平均寿命のギャップを意識すること。2022年の調査では日本人男性の健康寿命は約72.6歳、女性は約75.4歳で、それ以降は身体の自由が利きにくくなる傾向にあります。この「元気なうち」の時間をいかに活用するかが、人生の満足度を左右します。

大切なのは「フロー」を管理する意識

最後に、収支の流れを「PL表(損益計算書)」のように整理し、毎月の生活費が収入で賄えているか、特別支出は貯蓄で補えるかを確認しましょう。多くの人が「ストック(貯蓄)」ばかりを気にしますが、老後資金を考える上で大切なのは、毎月入ってくるお金と出ていくお金「フロー」を管理する意識です。

収入は、年金や退職金など、定年後に受け取れる収入源をチェックシートで明確化します。特に年金は、「ねんきん定期便」や公的年金シミュレーターを活用し、将来の年金見込み額を把握することが重要です。

一方で老後の主な支出は3つあります。

① 日々の生活費...食費、光熱費など

② 特別支出...家電や車の買い替え費、旅行代、冠婚葬祭費など

③ 医療費、介護費など

③の費用は、毎月のフローではなくストック(貯蓄)から確保することを想定します。医療費と介護費の総額は、平均約949万円(※)で、ざっくり1人当たり1000万円程度と考えておけばよいでしょう。

フローが赤字になりそうな場合は、固定費を見直すことも大切です。住居費、保険料、通信費など、長期間にわたって支出が続くものは、生活の質を下げずに減らせるポイントを見つけることを意識しましょう。

※老後の医療費と介護費の総額は、厚生労働省保険局「医療給付実態調査報告」(2022年)と、生命保険文化センター「生命保険に関する全国実態調査」(2024年)のデータを基に著者が試算した額

定年を待たずに50代から行動する

Q 老後資金を使い始めるタイミングは?

A 50代になったら「貯めながら使う」を実行

老後資金を使い始めるタイミングとして、50代が1つのポイントとなります。50代というとまだ老後ではない、と思われるかもしれませんが、仕事では集大成の時期を迎え、ある程度の貯蓄があり、体力や意欲も十分にあります。

また、健康寿命は男性だと約72.6歳、女性は約75.4歳。60歳からでは10数年しか残されていません。定年を待ってから何かを始めるのではなく、50代から行動を起こすことで選択肢は格段に広がります。

例えば、興味のある分野の学び直しや小規模な事業の開業、長期の旅行計画や趣味の拡充など、人生をより豊かにする取り組みをこのタイミングで始めると、時間とお金の両方を有効活用できます。

また、50代はiDeCoやNISAといった資産形成ツールの出口戦略を検討し始める時期でもあります。税制優遇を生かしながら、引き出し計画を立て、安定したフローを作る準備をしておくと、60代以降の生活も安心です。

iDeCoは60歳になるまで引き出せない

Q 安心してお金を使うためにはどうしたらいい?

A 老後でないと引き出せないiDeCoを活用しよう

老後用として貯めたお金を50代ごろから使い始めることに不安を覚える人は多いですが、その不安を軽くするために有効なのが、お金を使いつつも「老後にしか使えない資金」を貯めることです。iDeCoは「60歳になるまで引き出せない」という制限があり、一見不便に思えますが、このルールこそが安心につながります。例えば、急な出費や気の緩みで老後資金に手を付けてしまう心配がないため、確実に将来の生活資金を確保できます。

iDeCoは今後の改正(2027年施行)で掛け金の上限が上がり、70歳まで加入できるようになります。会社員の掛け金は月6万2000円と大幅に上がります。加入期間が延長されたことで60歳以降も働きながら拠出を続けられることになります。また、一部の金融機関では、取り崩した資金を受け取る際の振込手数料の無料化が始まりました。使い勝手が大幅にアップするiDeCoをうまく活用したいところです。

井戸美枝『私の老後のお金大全 一番シンプルで堅実な人生後半のお金の備えガイド』(日経BP)(※画像をクリックするとアマゾンに飛びます)

井戸美枝『私の老後のお金大全 一番シンプルで堅実な人生後半のお金の備えガイド』(日経BP)(※画像をクリックするとアマゾンに飛びます)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。