日本証券業協会は非上場企業の株式を取引する個人投資家を増やす。投資経験や年収などで一定の要件を満たした個人なら、従来必要だった証券会社への届け出がなくても限られた範囲で取引できるようにする。非上場株の投資家の裾野を広げ、上場を目指すスタートアップへの資金供給を増やす。

日証協は現在、証券会社が非上場株を個人に勧めることを自主規制規則で原則禁止としているが、これを撤廃する方向で検討する。2025年度中にも改正する。

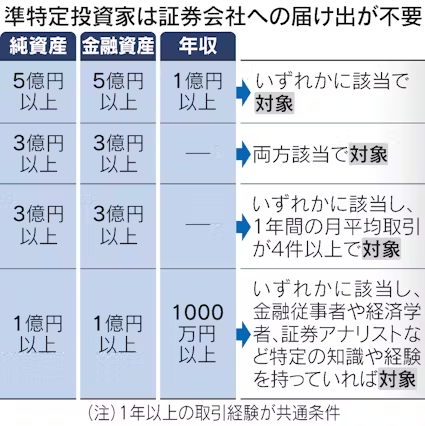

証券会社が個人に非上場株を勧める場合、22年に開始した特定投資家向け銘柄制度(J-Ships)と呼ぶ仕組みなどを利用してきた。一定の要件を満たせば「特定投資家」となり、非上場株を購入できる。

例えば純資産5億円以上や年収1億円以上といった条件がある。金融機関の社員、証券アナリスト資格の保有者などは年収1000万円以上でも要件を満たす。条件を満たしていても証券会社へ届け出る手続きに手間がかかり、特定投資家として登録する個人は数千人規模にとどまっているようだ。

今回の規則改定では、本人による届け出がなくても証券会社が非上場株を勧誘できる「準特定投資家(仮称)」を新たに設ける。資産や年収、取引経験などの要件は特定投資家と同様にする方向だ。大手証券は資産運用の提案のために富裕層顧客の資産状況を細かく聞き取っており、こうした情報を手掛かりに要件を満たすか判断するとみられる。

非上場株への投資は、成長すれば大きな利益を得られる可能性がある半面、取引所で取引できないため、必ずしも自由に売れない欠点がある。倒産リスクも大手の上場企業に比べ高くなる。非上場企業は情報開示が充実していない場合も多い。

投資家保護のため新たな枠組みでは、株式の販売人数や募集額を特定投資家に比べ制限した形にする方針だ。制度に沿って非上場株を勧誘する証券会社は日証協が公表する。

より多くの個人が非上場株を買えるようにするのは、スタートアップの成長を支える投資家を増やすためでもある。

日本ではスタートアップが十分に成長しないまま新規株式公開(IPO)し、株価も伸び悩む事例が多い。東京証券取引所が04年7月〜24年末のデータを調べたところ、旧マザーズ市場やグロース市場に上場した銘柄のうち45%が、上場時の時価総額以下だった。

創業時に出資したベンチャーキャピタル(VC)が保有株を売却した後、次の受け皿となる投資家も少ない。日本にユニコーン(企業価値10億ドル=約1500億円=以上の未上場企業)が少ない一因になっている。

一方、世界のユニコーンの半分以上が集まる米国は異なる。日証協によると23年時点で日本のスタートアップの資金調達額は国内総生産(GDP)比0.14%だが、米国は0.49%と高い。米国は非上場企業の資金調達額も日本の61倍で、上場企業よりも多い1万銘柄以上の非上場株式を取引する市場がある。

米国は非上場株の勧誘を一律に禁止してはいない。元会社役員の資産家などもスタートアップに資金を拠出し、マネーの供給力が大きい。

野村総合研究所によると、日本も純金融資産5億円以上の世帯は12万世帯近くあり、未上場株の投資家を増やす余地はある。個人だけでなく年金基金や保険会社といった機関投資家の参加や非上場株の目利きができる運用会社が増えればスタートアップへの資金供給も厚みを増す。

機関投資家に比べ、入手できる投資先の情報に限りがある個人にはデメリットも丁寧に説明する必要がある。日証協は規則改定に際し、証券会社に適切に販売するよう社内規定を設けることも求める。取り扱う銘柄を精査し、投資家への情報提供を促す方針だ。

(北川開)

【関連記事】

- ・過熱サイン無視の日本株最高値 逆張り個人に「変心」の芽

- ・日本株に大分割時代 東証10万円要請、新NISAで買いやすく

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。