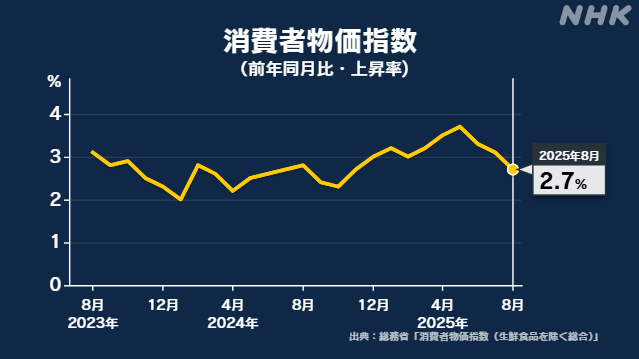

物価上昇は続いているのに…

19日に発表された、ことし8月の消費者物価指数はプラス2.7%となりました(「総合」、「生鮮食品除く総合」いずれも)。

2%を超える上昇率は3年以上にわたって続いていて、物価が下がり続けた時代と比べると隔世の感があります。

この状況について政府は、7月末に公表した「経済財政白書」で、こう記しました。

「明らかにデフレの状況にはなく、経済学的に言えばインフレの状態にあるが、再びデフレに後戻りする見込みがないとまでは言えない」。

持って回った言い方ですが、かみ砕くと、もうデフレには戻らないという確信までは持てていないので、「デフレの状況ではないが、『デフレ脱却』には至っていない」段階だというわけです。

さらに白書は、次のように続きます。

「デフレに後戻りしないかを判断するにあたって物価の基調とともに(略)さまざまな指標やデータを総合的に考慮し慎重に判断することにしている」。

そして、デフレ脱却の判断に使われる指標としては

▽消費者物価指数

▽GDPデフレーター

▽需給ギャップ

▽単位労働コスト

という4つに注目が集まるが、この4つをクリアしても、それだけで判断できるわけではない、今はアメリカのトランプ政権の関税措置の影響も気になるし、個人消費の力強さも確認したいとして、「デフレに後戻りするリスクがないかを総合的に点検したい」と締めくくっています。

デフレに戻らないと確信が持てる時期など本当に来るのか、という冷静な指摘も出ていますが、石橋を何度もたたいて渡るような慎重さで『デフレ脱却』を判断しようというのが、今の政府の姿勢です。

デフレに戻るリスクは極小?

これに対し、専門家からは「すでにデフレから脱却しているのではないか」という主張が出ています。

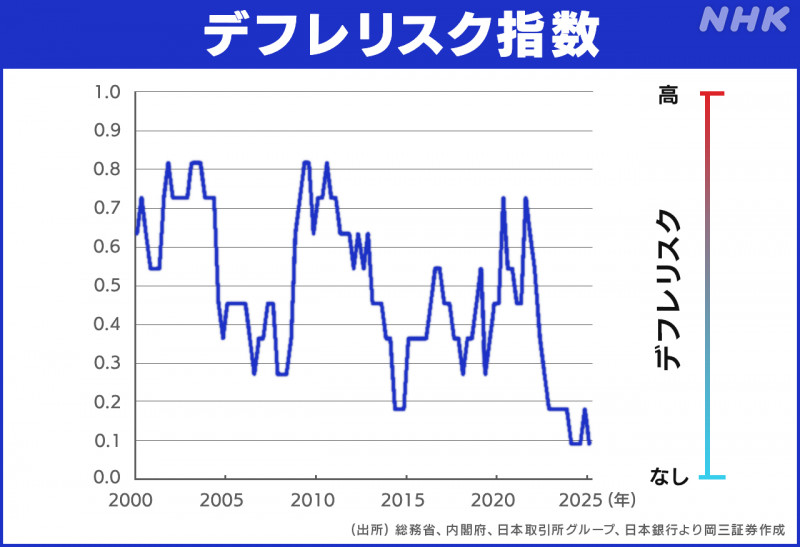

その根拠の1つとなっているのが「デフレリスク指数」の低さです。

この指数は、IMF=国際通貨基金が算出方法を定めています。

消費者物価指数に加えて、GDPギャップや株価、為替、銀行の融資量、通貨の供給量など、合わせて11の指標で構成されています。

この指数が「1」に近ければ「デフレに戻るリスクは高い」。

逆に「0」に近ければ「デフレに戻るリスクは低い」と判断できるといいます。

岡三証券の中山興チーフエコノミストが2000年1月から2025年3月までのデータを分析したところ、2023年以降の「デフレリスク指数」は、この20年余りで最も低い「0.2未満」まで低下しています。

この水準はIMFの定義だと「デフレリスクは極小」という判断になるということです。

中山氏は、株価が上昇していることや、企業の資金ニーズが堅調なこと、それに需給ギャップが底割れしていないことなどから、デフレに戻るリスクが一段と低くなっていると分析しています。

岡三証券 中山興チーフエコノミスト

「消費者のマインドは、過去のように『値上げ=悪』という認識から変化している。さらに個人消費は賃上げの効果もあって底堅く推移していて、企業が値上げできる環境が整ってきている。政府は、このタイミングで『デフレ脱却』を宣言して、それに基づいた適切な財政政策や金融政策を進めていくことが必要だ」

好循環はまだ実現せず?

一方、「『デフレ脱却』と判断するにはまだ早い」という専門家もいます。

その1人、SMBC日興証券の関口直人エコノミストは「賃金と物価の好循環はまだ実現できていない」と指摘しています。

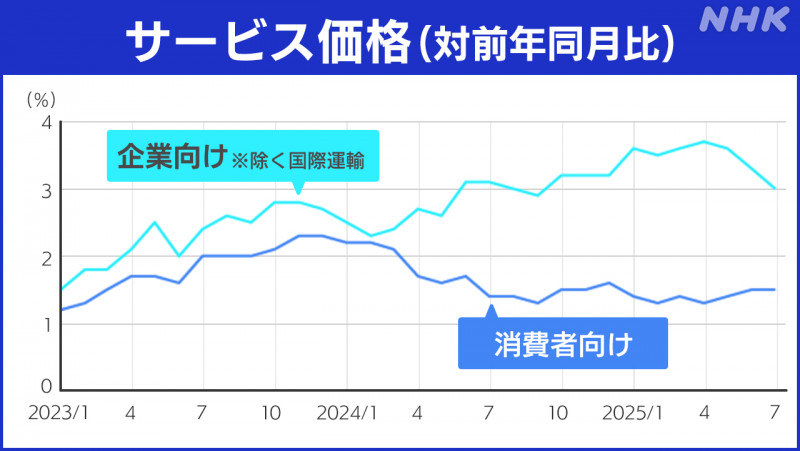

注目するのは、「企業向けのサービス価格」と「消費者向けのサービス価格」の上昇率の差です。

「企業向けのサービス価格」とは、例えばトラックの輸送代や機械の修理代など、いわゆる「BtoB」の価格動向で、日銀が公表しています。

「消費者向けのサービス価格」とは、外食や旅行・宿泊、それに家賃などで総務省が公表しています。

いずれも「サービス価格」なので、企業が人件費などの上昇分をどの程度価格転嫁できているかを推し量る材料になるといいます。

2024年以降、「企業向け」は前年同月比で3%を超える上昇が続く一方、「消費者向け」は1%台半ばとなり、隔たりが大きくなっているのが分かります。

SMBC日興証券 関口直人エコノミスト

「生活に欠かせない食料品と比べ、サービス価格の値上げは『消費者が逃げるのではないか』として企業側が慎重になっているのではないか。背景には、実質賃金がマイナスの状況が続いたことで、個人消費の力強さが欠いていることがある。今の状況では物価と賃金が上がり続けると判断するには早い」

日本経済の現在地は?

物価上昇が続く中、『デフレ脱却』をめぐる議論に対しては、「デフレではないことは確かなのだから、脱却したかどうかはもはや大きな問題ではない」とか「それより物価高への対応をなんとかしてほしい」といった声も聞かれます。

それでも、消費者物価指数の発表をはじめ物価が話題になるタイミングで、内閣府などで開かれる会見では、『デフレ脱却』についてどう考えているのか、という質問が出され、これまで紹介してきたような難しい説明が行われます。

なぜ、こうしたやり取りが繰り返されるのか。

その背景には、日本経済の現在地を把握することが、さまざまな政策を決定するうえでの前提になるという考え方があります。

1つ例を挙げてみます。

2013年1月に政府と日銀が決定した共同声明です。

この声明では、政府・日銀は、「デフレからの早期脱却と持続的な経済成長に向けて政策連携を強化し、一体となって取り組む」として、日銀の物価目標を消費者物価でプラス2%と定めました。

もし「デフレ脱却」という局面を迎えれば、デフレの早期脱却を掲げたこの共同声明の扱いはどうなるのか。

政府の経済政策や日銀の金融政策にも影響が及ぶのではないか。

こうした疑問は容易に想像できます。

経済記者にとって軽視できないテーマであり、経済官庁や日銀の中でも、『デフレ脱却』は実現したのかどうか、しっかり判断すべきだという考えを持っている人がいるのです。

専門家の間でも意見が分かれる『デフレ脱却』の議論。

そもそも「再びデフレに後戻りしない」という定義が妥当なのか、結論を出す必要があるのか、といった根源的な問いに始まり、脱却を判断するとなれば、いつどんな状況なのか、その判断は経済政策にどう影響していくのかまで、静かで熱い議論は続きそうです。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。