日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

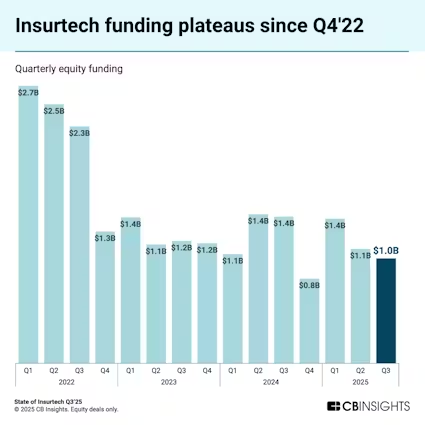

インシュアテック分野への投資は「選択と集中」が進み、ここ数四半期は投資家も資金を調達するスタートアップも減っている。一方、この分野のスタートアップによる資金調達額は過去12四半期にわたってほぼ横ばいで、25年7〜9月期は10億ドルだった。

それでも、最も強力なスタートアップは有利な状況にある。25年7〜9月期のインシュアテック企業のM&Aによるエグジット(投資回収)は3年ぶりの高水準に達した。

以下では25年7〜9月期のインシュアテック分野の主な状況について取り上げる。

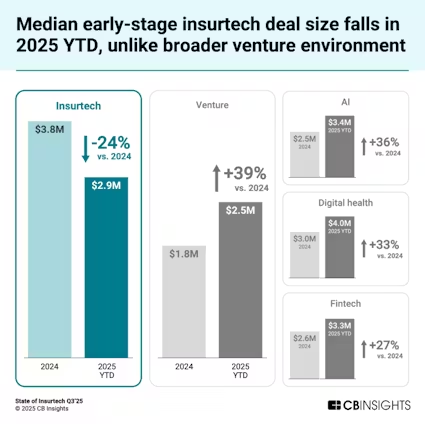

・アーリーステージ(初期)の調達額の中央値が減り、イノベーション(技術革新)のパイプ細る

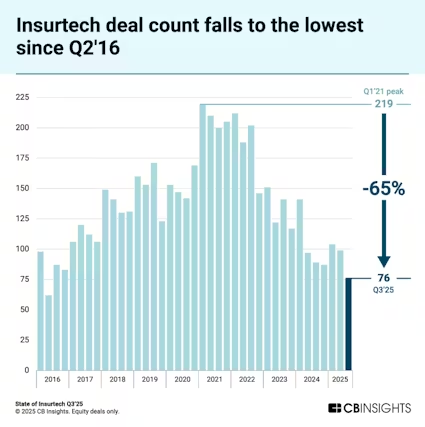

・調達件数は9年ぶりの低水準

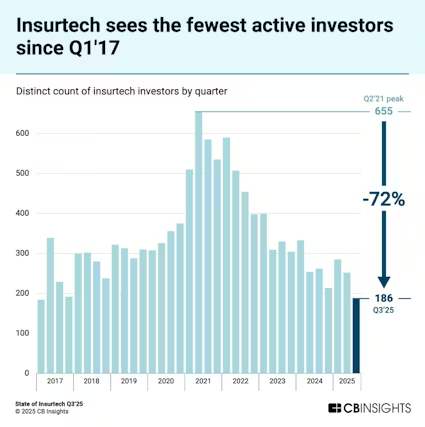

・投資家数は17年1〜3月期以降で最少

・M&A活動は3年ぶりの活況

アーリーステージの調達額の中央値が減少し、イノベーションのパイプ細る

インシュアテック企業は少ない資金での規模拡大を余儀なくされている。25年のこの分野のアーリーステージ企業による調達額の中央値は290万ドルで、前年の380万ドルから24%減った。24年の増加基調から転じ、創業間もないインシュアテック企業にとって環境が厳しくなっている。

これに対し、スタートアップ業界全体ではアーリーステージの調達額の中央値は前年比39%増えている。投資家がヒューマノイド(ヒト型ロボット)など多額の資金が必要な人工知能(AI)の部門に資金を振り向けていることが背景にある。

インシュアテックのアーリーステージ企業の資金調達のパイプはますます細っている。25年の調達件数全体に占めるアーリーステージの比率は60%で、11年以降で最低の水準にとどまった。22年の72%、23年の66%、24年の64%から低下した。

今後の影響:潜在的な買い手企業にとって、アーリーステージの調達件数減少は買収候補が減ることを意味する。有望な買収対象をいち早く発掘し、品定めしておく必要性が一段と高まる。

調達件数は9年ぶりの低水準

25年7〜9月期のインシュアテック企業による調達件数は76件と、16年以降で最も少なかった。最も多かった21年1〜3月期の219件から65%減った。損害保険部門の調達件数は56件(前四半期は65件)、生命・医療保険部門は18件(同34件)といずれも前四半期比減少した。スタートアップ業界全体の資金調達の低迷を反映している。

調達件数は減ったものの、22年10〜12月期以降の四半期当たりの平均調達額は12億ドルと調達額はおおむね安定しており、選択と集中が進んでいることを示している。調達活動が大きく盛り返すか、1回の調達額が1億ドル以上のメガラウンドが復活しない限り、四半期当たりの調達額は10億ドル前後で推移しそうだ。

今後の影響:既存各社は最近資金を調達したインシュアテック企業に目を付けておくべきだ。多くは業務に強みがあることを示しているからだ。25年7〜9月期に資金を調達したインシュアテック企業(従業員10人以上)の従業員数は過去12カ月で15.8%増えており、勢いがある企業に資金が集まっていることが分かる。

投資家数は17年1〜3月期以降で最少

インシュアテック分野への投資家は21年4〜6月期に655社でピークに達したが、その後は減少に転じて25年7〜9月期は72%減の186社にとどまった。スタートアップ投資全体の縮小傾向を反映しており、インシュアテック企業は少ないパイを奪い合っている。

この分野への関与も減っている。25年7〜9月期にインシュアテック分野に2件以上投資したのはアメリカン・ファミリー・ベンチャーズ、マンチェスターストーリー・グループ、ミュンヘン再保険ベンチャーズ、オペラテック・ベンチャーズの4社にとどまった。過去10年で最も少なく、前四半期の13社から大きく減った。

今後の影響:投資家の関心を引き付ける競争が緩和されたため、既存の保険会社やテックベンダーにとっては新興インシュアテックとより緊密な関係を築く貴重な機会となる。

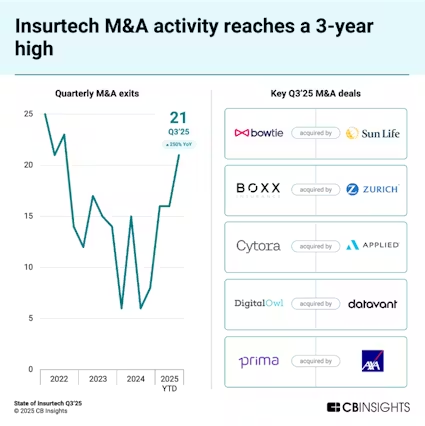

M&A活動は3年ぶりの活況

25年7〜9月期のインシュアテック分野のM&A件数は21件と前四半期の16件から増え、22年7〜9月期(23件)以降で最も多かった。22〜24年の減少基調から転じ、この分野のスタートアップへの信頼が高まっていることを示している。

25年7〜9月期の主な買収5件は以下の通りだ。

・カナダ保険大手のサンライフが香港のオンライン専業保険の保泰人寿保険(ボウタイ・ライフ・インシュランス、Bowtie)を買収

・スイスのチューリッヒ保険グループがカナダのサイバー総代理店(MGA)BOXX Insuranceを買収

・保険ソフトウエアの米アプライドシステムズがAI保険金請求・引き受け処理プラットフォームの英サイトラ(Cytora)を買収

・米ヘルステックのデータバントがAI医療記録分析プラットフォームの米デジタルオウル(DigitalOwl)を買収

・仏保険大手アクサが個人向けの保険のMGAを手掛けるイタリアのPrima Assicurazioniを評価額11億ドルで買収

さらに、リスク移転取引の米アクセレラント(Accelerant)は新規株式公開(IPO)により7億ドルを調達した。同社は最も有望なインシュアテックスタートアップの一つと目されていた。25年にはインシュアテック企業が2四半期連続でIPOを実施した。21年以来の快挙だ。

今後の影響:買収された前述の5社もアクセレラントも、エグジットまでにシリーズC以降の資金調達ラウンドを実施しなかった。これは成功したインシュアテック企業の多くが後期の資金調達よりもM&AやIPOの方を好ましいと考えていることを示している。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。