なぜ物価高は続くのか

ウクライナ戦争(2022年~)に伴う原油など資源高を契機に、日本経済は4年連続で物価高に悩まされている。現状では原油価格はだいぶ落ち着いてきたのに、なぜ物価高は続いているのか。門間氏はこう分析する。

「現在の物価高の原因は『ノルム』の変化にある。ノルムというのは、このぐらいが普通だろうと社会で共有されている程度のこと。常識値とか、世間相場と言い換えられる。例えば物価は以前、ほとんど上昇しないのが常識だったが、現在は『年に2%ぐらいは上がるのでは』と、多くの人が思い始めている。労働組合も2%程度のインフレを前提に賃上げを要求している。物価上昇の世間相場はゼロから2%に変わったのだ」

「ノルムは社会の常識値だから、いったん根付くと基本的に変わらない。それでも変わったというのは大きなショックが起きて、人々の気持ちが変わったからだ。一つには2022、23年ごろの資源高。あまりにも影響が大きく、資源高はだんだん収まってきているのに、ショックでノルムは変わったままだ。しばらく物価は上がり続けると思われ、『物価上昇→賃上げ→物価上昇』の連鎖が起きている。もう一つの要因は円安だ。特に22年には1ドル=110円から150円になった。40円もの大幅な円安であり、特大のショックをもたらした」

経済は弱いのに利上げ

物価高に対応して、日銀は2025年12月、追加利上げに踏み切り、政策金利を0.75%に引き上げた。だが、門間氏は決して経済が強いわけではないので、金融政策のかじ取りは難しいと言う。

「経済の実態だけ考えれば、実は利上げの必要はない。あくまでも物価のノルム(世間相場)が変わってきたので、金利を調整するだけだ。日本経済は構造的に強くないので、物価との間に相関関係はなく、厄介な事態だ。日銀の政策目標の第一は物価安定だから、経済が弱くても物価が上がれば利上げしないといけない。もちろん、経済にも一定の配慮をするので、利上げのペースはあまり速めたくないとの考えを政府・日銀は共有している」

利上げ後に記者会見する日銀の植田和男総裁(時事)

「植田和男総裁が説明しているように、実は日銀は(金融緩和の)アクセルを踏んでいる。ただ、大体2%のインフレが定着してきたので、今までほどの緩和はもう必要ないということだ。少しアクセルの踏み具合を緩め、緩和の度合いを調整するのが利上げの狙いだ。もう一つの利上げ理由は円安の阻止。物価がさらに上振れるのはまずいので、これ以上の円安進行を阻止しないといけない。物価高対策をまとめたばかりの政府にとっても、円安は望ましくない」

2026年の利上げの見通しはどうか。

「日銀は2026年、政策金利を0.25%ずつ2回引き上げて、1.25%にすると見られる。27年には1.5%も視野に入って来る。鍵を握るのは米国の動向だ。米経済は人口知能(AI) ブームで堅調であり、トランプ関税などによるインフレ圧力もある。(同大統領肝いりの)人材が米連邦準備制度理事会(FRB)の次期議長に選ばれたとしても、米国は利下げできない可能性は十分ある。一方で日本政府は日銀になるべく利上げしてほしくないはずなので、日米金利差が縮まっていくシナリオは描きにくく、円安圧力は掛かり続ける。日銀としても円安阻止に向けて、政府の理解を得ながら利上げしていかざるを得なくなる」

賃金対物価は「2.5%対2%」に

日銀の利上げなどによって、物価上昇は鎮静化するのか。そして、2025年に目減りし続けた賃金はプラスに転じるのだろうか。

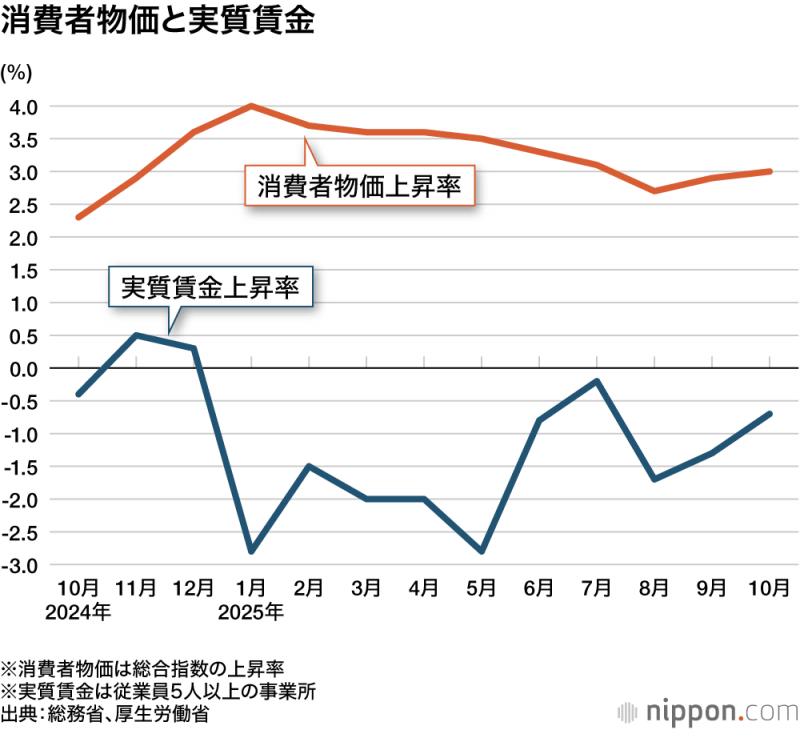

「国内要因でどんどん物価が上がる要因は、今年はあまり見当たらない。昨年はコメをはじめ食料品が異常に値上がりしたが、今年はその分が落ち着いてくるだろう。もちろん価格は上がったままかもしれないけど、少なくても上昇率は落ち着いてくる。ガソリン暫定税率廃止の影響もあって、消費者物価の上昇率は昨年の平均3%程度から、今年は2%ぐらいに落ち着いてくるのではないか。リスクは、米経済が予想以上に強くて、米国が利下げできず、ドル高・円安を通じた物価上昇圧力。また米国によるベネズエラ攻撃後の原油価格の動向も注視が必要だ」

「(物価を加味した)実質賃金は昨年、前年比マイナスが続いたが、今年はプラスになると思う。まず日銀が調査した賃上げの見通しなどから、今年の賃金上昇率は昨年並みの2.5%ぐらいと想定される。一方、昨年の物価上昇率は平均で3%ぐらいだったので、賃金と物価の関係は『2.5対3』で賃金が負けていた。ところが、今年は物価上昇率が2%ぐらいだとすると、『2.5対2』と賃金がわずかに上回って、実質賃金はプラス0.5%程度になるとみられる」

高市政権の積極財政の影響

2025年は高市早苗政権が発足し、積極財政にかじを切った。ところが、国債頼みの大型補正予算編成などが市場に嫌われ、景気や物価に響く「長期金利上昇・円安」の洗礼を浴びている。その意味合いを門間氏はどうみているのか。

「長期金利は上がったとはいえ、2%近辺なので、実は財政の持続性が懸念されているレベルではない。高市氏が昨年10月、自民党総裁選で勝利した前に比べ、長期金利は0.3%ぐらいしか上がってない。そのうち半分ぐらいは昨年12月1日の植田総裁の『利上げ前向き』発言以降に起きた。高市要因で上がった部分は0.15 %ぐらいしかない。日本は、英国で大型減税発表から金利が急騰したトラス元首相下の『トラス・ショック』(2022年)と比較されることが多いが、英国では3週間で1.5%も急騰しており、そういうマグニチュードとは比較にならない。日経平均株価も上がっており、『日本売り』ではない」

「円安については、財政悪化懸念もあるが、高市政権が日銀に対して利上げをけん制するとの見方を反映している面が大きい。だが、日銀が昨年12月に利上げし、植田総裁は今後の利上げ継続も示唆しているので、今以上の円安はある程度抑えられてくるのではないか」

今年の日本経済は

2025年の日本経済はトランプ関税や中国経済の減速などリスクが目白押しだったが、なんとか乗り越えたかに見える。26年はどんな年になるのか。

「自動車業界など個別企業や下請けなど、トランプ関税で非常に厳しいところもあったが、経済成長率などマクロ指標に出てくるほど大きな話ではなかった。というのは、当初思っていたほど関税率は高くならなかったことに加え、米国のAI関連投資が非常に強く、その影響が波及したからだ。中国は不動産バブルの崩壊と個人消費の悪化に見舞われて、今年は弱めの成長になる可能性は高い。台湾問題を巡る日中関係の悪化は部分的には影響が出るだろうが、マクロ経済に響くほど大きなものにはおそらくならない」

「26年は実質賃金がプラス転化することで、25年に比べてやや良い年になるだろう。ただ、過大評価は禁物だ。実質賃金はコロナ以前と比べて、3%以上も下がっているから、今後も0.5%ずつしか上昇しないとすれば、コロナ前の水準に戻るには6年かかってしまう。経済全体を天気に例えると、基本的に曇り空の中で、薄日が差して少し明るめの曇りという感じ。その後どんどん晴れてくる展望があるわけではなく、とりあえずは雲が薄いというぐらいの話だ」

門間一夫氏の2026年の経済指標見通し

| 2025年 | 2026年 | |

|---|---|---|

| 消費者物価上昇率(平均) | 3%程度 | 2%程度 |

| 実質賃金上昇率(平均) | -0.50% | 0.50% |

| 政策金利 | 0.75% | 1.25% |

| 長期金利(高値) | 2.10% | 2.50% |

| 日経平均株価(高値) | 5万2636円 | 5万5000円 |

| 円相場(平均) | 149円 | 155円 |

聞き手:ニッポンドットコム編集部・持田譲二

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。