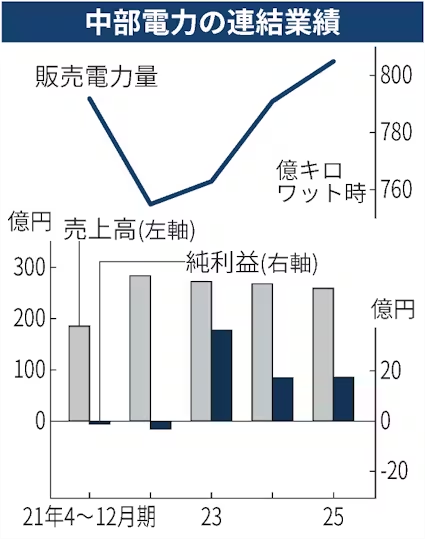

中部電力が2日発表した2025年4〜12月期の連結決算は、純利益が前年同期比21%増の2025億円だった。浜岡原子力発電所(静岡県)の再稼働が「白紙」となった影響は現在見えず、火力発電への依存が当面続く26年3月期以降、業績の浮揚策は見いだせない。関西電力など原発が稼働済みの電力大手との業績格差が広がる懸念がある。

売上高は燃料費調整額の減少が影響し、3%減の2兆5663億円だった。経常利益は8%増の2407億円だった。浜岡原発でのデータ不正を受け、原子力規制委員会による新規制基準適合審査が止まったことにより委託契約を解約し、実施済みの業務費用を計上したことで117億円の損失を計上した。

26年3月期の業績見通しは据え置いた。浜岡原発の不正データ問題については「長い意味で再稼働について言及できないのは(業績に)影響がある」(林欣吾社長)という。

中部電力は浜岡原発の耐震設計の前提となる地震の揺れの大きさを過小評価していた。規制委はこれまでの審査を白紙とし、中部電力に事実関係の調査と報告を求めている。

原発の再稼働が見えなくなったことで、投資家の不安心理は強まっている。2日終値時点で、昨年末比で同社株は7%下落した。原発が既に再稼働している関西電力や九州電力の株価が昨年末比でほぼ横ばいだ。

野村証券の山崎慎一シニアアナリストは「浜岡原発が動くことによる費用削減効果への期待は大きかっただけに、投資家の判断は厳しい」と分析する。中部電力は浜岡原発の3〜5号機が稼働した場合、25年度時点での為替や燃料価格を前提にすると費用の削減効果は年2500億円ほどと見積もっていた。これが不正問題で宙に浮く。

原発の不在は稼ぐ力の低迷にもつながる。高コストの火力発電に頼らざるを得ないという収益構造から、中部電力の収益力は他電力に劣後してきた。25年3月期の中部電力の自己資本利益率(ROE)は7%と、大手電力10社の中で3番目に低い。

大和証券の西川周作シニアアナリストは「資本効率を高める目標を織り込んだ中期経営計画を期待していたが、今回の事案により方針が変わらないか市場では懸念がある」と話す。中部電力はこれまでROEを8%に高める方針を掲げてきており、「大きな方向性は変わっていない」(林社長)と強調した。

自動車メーカーを中心とした中部製造業が、脱炭素電源に乏しい中部電力から他の電力会社に乗り換える懸念も株価の重荷になっている。

中部電力は稼働済みの原発がない中で管内のシェアを守り続けてきた。中部地域の24年度の新電力のシェア率は13%と、東京電力ホールディングス管内の28%や関西電力の17%と比較し小さい。

とはいえ、原発が稼働しなければ顧客の製造業は割高な電気を使うことになる。さらに、中部電力の脱炭素電源の比率は24年度で14%と、電力大手8社の中では東京電力HDに次いで低い。大手製造業は電気由来の排出量の「スコープ2」を踏まえて脱炭素を進めている。脱炭素電源比率の低さはシェア争いの面で不利になりかねない。

再稼働の可否すら見えない状況がいつまで続くかは不透明だ。原子力規制委員会は1月、安全審査に関連する社内文書や記録の確認、関係者からの聞き取りのため中部電力本店に立ち入り検査を始めた。終了までには年単位でかかるとの見方もある。再稼働という成長戦略の柱を失いつつある今、株価回復の特効薬も見いだせない状況だ。

(梅野叶夢)

【関連記事】

- ・浜岡原発不正の中部電力、問われる運営資格 「国有化」議論が再燃も

- ・混乱絶えぬ電事連会長人事 再稼働機運下の浜岡原発不正「痛恨の極み」

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。