狭いレンジ(幅)に

夏休み中の投資家も多い8月。過去には市場参加者の少なさから外国為替市場で値動きが荒くなり「円高の夏」と言われたこともありました。

ことしの8月の円相場はどうだったでしょうか。

こちらはことし8月のドル円相場の推移を示したグラフです。

ときに大きな上下はありますが、水準をみると1ドル=147円台となっている場面が大半を占めていることがわかります。

もう少し期間が長いグラフを見てみます。

ことしは4月にアメリカのトランプ大統領が相互関税を発表したのをはじめ、アメリカの関税措置をめぐるさまざまな動きに、外国為替市場は大きく揺さぶられました。

ところが8月に入ってからの推移をみると、過去の値動きと比べて、狭いレンジ(幅)に収まっていることがわかります。

どこいった?金利差トレード

外国為替市場、とりわけドル円相場の変動要因となってきたのが日米の「金利差」です。

アメリカの金利と日本の金利の差が縮小=円高

アメリカの金利と日本の金利の差が拡大=円安

これが、円相場の「セオリー」の一つとされています。

日米の金融政策をめぐる動き、FRBや日銀の関係者の講演や会見などの情報発信、発表される経済統計の内容など、日米の金利や金融政策の行方に関連したニュースが伝わると、ときに“敏感すぎる”と思えるほどドル円相場は大きく動いてきました。

では、8月中にこのセオリーに関連する動きはあったのでしょうか。

8月初め、発表されたアメリカ雇用統計は過去の数字が大きく下方修正され、金融市場では「アメリカの労働市場は減速している」→「利下げが近い」という受け止めが急速に広がりました。

アメリカが利下げをし、日本の金利が仮に同じ水準にとどまるとすれば、日米の金利差は縮小しますので、円高が進むというのがセオリーです。

しかも、今の日銀は利上げを目指しています。金利差縮小はより強く意識されたはずです。

実際、雇用統計の発表前、円相場は1ドル=150円台でしたが、発表後に急速に円高が進み、一時は1ドル=146円台後半となりました。

しかし、その後は1ドル=147円台での横ばいが続きます。

中旬にはトランプ大統領がFRB=連邦準備制度理事会のパウエル議長に対して繰り返し「利下げ」を求める中、ベッセント財務長官も同調。

利下げの幅について「0.5%が望ましい」といった趣旨の発言をしました。

こうしたニュースに対しても「アメリカの利下げ」→「日米の金利差縮小」→円高という流れが想起されるのですが、円高が進んでも一時的ですぐに1ドル=147円台に戻ってくるという動きを繰り返します。

大きな注目を集めた8月22日、アメリカのジャクソンホール会議でのパウエル議長の講演もそうでした。

パウエル議長が雇用のデータを踏まえて利下げを進める可能性を示唆すると、発言前と比べておよそ2円近く円高が進んで一時1ドル=146円台に入ります。

しかし、土日を挟んだ週明けの25日には、またしても147円台に戻りました。

金利差の縮小(を意識した)円買いというセオリーに“異変”が起きたのでしょうか。

投資家のリスクオン

この現象を読み解くヒントが、ある統計にありました。

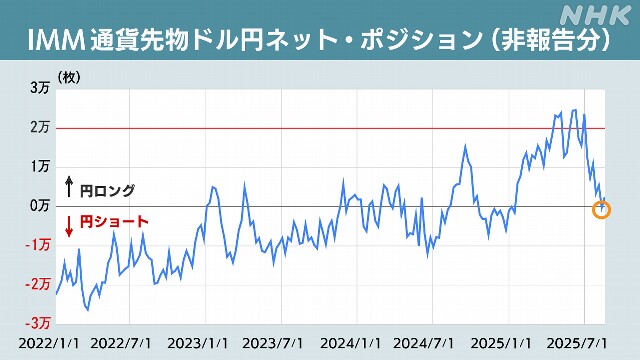

外国為替市場のプロが注目しているのは、通貨先物取引が行われているシカゴ・マーカンタイル取引所の「IMM通貨先物ポジション」のデータです。

ここでは非商業部門のいわゆる『投機筋』が「円を売ろうとしている(ショート)」か「円を買おうとしている(ロング)」か、それぞれの動き(=ポジション)が報告されていて、その傾向を探ることができるとされています。

三菱UFJモルガン・スタンレー証券の龍翔太 為替ストラテジストは、中でも報告の基準に満たない小口の投資家たちなどで構成されるデータに注目していました。

ことし1月21日時点から円のロングポジション(買い)が積み上がり、ショートポジション(売り)を上回る分(いわゆる買い越し)が2万枚を超えました。

買い越しが2万枚を超えるのは異例だといいます。

ところが最新のグラフを見てみると急激に円の買い越しの幅が縮小しています。

このときの政治経済の動きと重ね合わせると、アメリカの関税措置をめぐって日米が合意した7月下旬には急激に縮小。

直近では円のロングポジションはショートポジションときっ抗する水準になっていることがグラフからわかります。

龍さんはアメリカの関税措置をめぐる不透明感が和らいだことで、円ではなく、ドルのロング(買い)の勢いが増したのではないかと見ています。

三菱UFJモルガン・スタンレー証券 龍翔太 為替ストラテジスト

「投資家たちがリスクをとった投資活動を行うためにドル買いに転換している。いわゆる『リスクオン』の状況になったことがドル買い(円売り)の引き金になった。この指標は先行的なもので今後は大口の投資家も同様の動きになってくると見ている」

日米の金利差が縮小するという大きな方向感はすでに想定済み。

むしろ関税措置をめぐる不透明感が薄れ、関税措置が続く中でもアメリカ経済は堅調だという受け止めが広がったことでドル買いが拡大し、金利差縮小による円買い(ドル売り)の勢いを打ち消していたというのが、夏の円相場の姿だったのかもしれません。

金利差トレードは復活するか

では、日米の金利差に注目した取り引きが再び勢いを増すことはあるのでしょうか。

三井住友DSアセットマネジメントの市川雅浩チーフマーケットストラテジストは、市場の想定を超えるような大きな動きがあるかどうかだと指摘します。

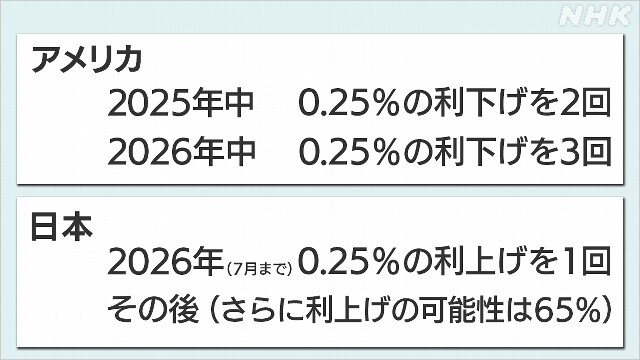

市川さんの分析によると、金利差を左右する日米の金融政策についてマーケットの想定は次のとおりです。

三井住友DSアセットマネジメント 市川雅浩チーフマーケットストラテジスト

「アメリカで雇用統計の悪化、あるいは消費者物価指数が低水準で推移するといった『景気の冷え込み』が明らかになり、FRBへの利下げ圧力が今以上に強まること。もしくは日本で内需の強さを含む形で物価が大きく上昇したり、賃上げの勢いがさらに強まったりして日銀がさらなる利上げを求められる状況になること。再び外国為替市場が金利差に注目するには、こうしたことが必要になるのではないか」

企業の経営者からは「為替は安定しているほどいい」ということばがよく聞かれます。

ただ、夏の円相場を振り返ると『安定していた』というよりは、多方面から圧力が加わり、これらが相殺された結果、たまたま1ドル=147円台にとどまっただけなのかもしれません。

いよいよ9月に入ります。

アメリカは利下げをするのか、どのくらいの幅で利下げをするのか。そして関税措置をめぐって新たな動きはあるのか。さらにはFRBの理事の人事をめぐる混乱は収束するのか、さらに深まるのか。

外国為替市場の反応に注目です。

(9月1日「おはよう日本」で放送予定)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。