日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

2025年はデジタルヘルス分野の転換点となった。資金調達額が回復し、M&A(合併・買収)活動が再び活発になり、AIが主なテーマになった。25年にこの分野でユニコーン(企業価値10億ドル以上の未上場企業)の地位に達した企業はいずれもAIを中核に据えていた。

背景には医療業界全体で業務が逼迫している状況がある。人手不足やコスト高、高齢化に伴う需要の高まりで、医療機関や保険会社は中核業務フローの自動化を迫られている。

同時に、予防医療は臨床現場の外に移りつつある。規制改正でAIツールの参入ルートが明確になる一方、最先端のAI企業が医療業界に直接参入し、競争が激化している。

こうした要因から、26年には単独の専門ツールではなく、独自データと測定可能な結果にひも付いた総合型プラットフォームが優位に立つだろう。

このリポートではCBインサイツの資金調達活動、ビジネス関係、商業成熟度、採用動向などのデータに基づき、26年のデジタルヘルス分野を巡る5つの予想を示す。

独自スコアの説明:

・モザイクスコア(1000点満点):未上場企業の健全性と潜在力を測定する。

・商業成熟度(1〜5):1は最も初期の段階、5は最も成熟している企業を示す。

・採用の勢い(100点満点):企業の規模と求人数から、急成長している未上場企業を特定する。

・エグジット(投資回収)の確率:未上場企業が今後2年以内に新規株式公開(IPO)またはM&Aを果たす可能性を示す。

1.消費者向けウエアラブル端末が診断機能を搭載

26年には医療用の診断機能を搭載したウエアラブル端末が登場するだろう。消費者の需要の高まりと、米食品医薬品局(FDA)のこのところの寛容な規制環境が初めて融合する。

需要はその商業的な妥当性を示している。つまり、消費者は健康モニタリング端末を購入している。オーラ(Oura、フィンランド、モザイクスコアは未上場企業全体の上位1%)は25年、企業価値の評価額110億ドルでエクイティ(株式)により9億ドルを調達した。同社の25年の売上高は10億ドルで、26年には倍増するとの見通しを示している。

老舗メーカーも同様の需要に直面している。米ガーミンは25年10〜12月期の決算発表で、ウエアラブル端末のけん引によりフィットネス部門の売上高が前年同期比33%増えたと明らかにした。中国での需要急増を受け、25年4〜6月期に中国の華為技術(ファーウェイ)のスマートウォッチの世界出荷台数が約1000万台と米アップルを初めて抜いた。ファーウェイの市場シェアは21%に達した。

規制緩和も進んでいる。FDAは1月、非侵襲血圧測定装置を一般健康管理機器に分類し直したため、ウエアラブル端末による臨床的なバイタルサインの追跡が可能になった。

この指針により、ウエアラブルメーカーのウエルネス機能への参入ルートが明確になった。各社はこうした機能が生み出すデータを活用し、臨床分野に事業を拡大できる。

米フープ(Whoop)は既にその方向に進んでいる。同社は2月、数十年後の主な健康状態を予測する臨床的に実証されたスコアにウエアラブル端末のデータを提供することで、米スタンフォード大学と提携した。この機会は構造的で、1回の診察の記録を継続的なデータフィードにし、時間の経過に伴う健康状態の変化の全体像を築く。

採用データからは、各社が将来を見据えてどんな体制を構築しつつあるかが分かる。オーラとフープの採用スコアはともに上位8%で、規制対応、臨床検証、診断機能の拡大などの分野の人材を集中的に採用している。

消費者の予防医療に対する需要の高まりに保険会社の制度も対応しつつある。米トゥルーメド(Truemed)は25年10月にガーミンと提携し、米医療貯蓄口座(HSA)を通じたスマートウォッチ購入費用の支援に乗り出した。保険が予防の価値に気付きつつある初期の兆しといえる。需要と規制緩和に加え、保険の償還も続けば、ウエアラブル端末の臨床分野への拡大はさらに加速するだろう。

2.独自の健康データがM&Aの強みに

26年には買い手企業は独自の臨床データセットにプレミアムを支払うようになるだろう。データは自社で構築するよりも購入する方が速やかに競争優位を築けると認識しているからだ。

このトレンドは競争力あるAIモデルを確保する競争が激化したのに伴い、25年に浮上した。医療決済大手米ウェイスター・ホールディングはAIを活用して収益サイクル管理(RCM)を自動化するため、米アイオダイン・ソフトウエア(Iodine Software)を12億ドルで買収した。

米テンパスは診断AIモデルの学習に使うため、米ペイジ(Paige)の病理スライド数百万枚に8100万ドルを支払った。医師・医療従事者向けSNSの米ドキシミティは臨床判断支援ツール向けに、パスウェイ(Pathway、カナダ)が持つ米国医師国家試験(USMLE)レベルの構造化された医療データセットを6300万ドルで取得した。業界全体で、買い手はライバルが自前で構築できないデータセットを確保している。

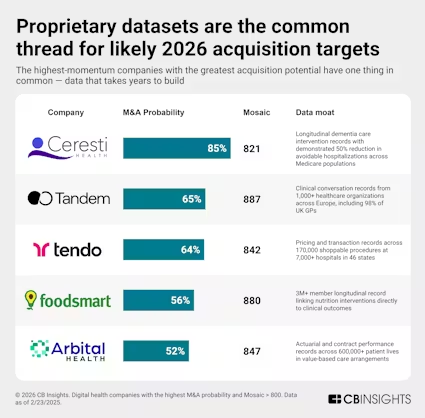

このトレンドは26年も続きそうだ。モザイクスコア上位1%の企業をM&Aの確率が高い順に並べ、次に買収される可能性が高い企業を特定した。その結果、次の買収候補には簡単には築けない臨床関係に基づく独自のデータセットを持つという共通点があることが判明した。

例えば、米フードスマート(Foodsmart)は栄養指導と治療成果が直接ひも付けされた300万人以上の会員のデータセットを持つ。同様に、米アービタル・ヘルス(Arbital Health)は「価値に基づく医療」の契約患者60万人以上の保険数理データと契約実績データを管理している。

買収対象として最も優位に立つのは、最先端のアルゴリズムを持つ企業ではなく、独自の臨床データを管理している企業になるだろう。

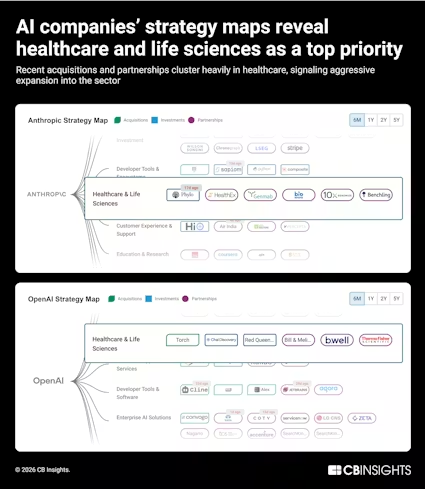

3.オープンAIとアンソロピックの競争でスタートアップの企業価値高騰

米オープンAI(Open AI)は1月12日、創業1年で従業員4人の医療スタートアップ、米トーチ(Torch)を1億ドルで買収した。この買収が示していたのは、迅速に動いていて重要インフラが必要なら、自社で築くよりも買収する方が手っ取り早いという点だった。

この買収により、オープンAIと米アンソロピック(Anthropic)の医療分野での直接対決の火蓋が切られた。両社は72時間の内に競合製品「ChatGPT Health」(1月7日)、「OpenAI for Healthcare」(1月8日)、「Claude for Healthcare」(1月11日)を相次ぎ投入したほか、オープンAIがヘルスデータ集約の米ビーウェル(b.well)との提携を発表してから4日もたたずに、アンソロピックも同業の米HealthExとの提携を発表した。

トーチは欠けていたピースだった。このプラットフォームは病院、臨床検査機関、ウエアラブル端末、消費者向け検査からの断片的な医療データを集約し、ChatGPT Healthの学習に不可欠な健康データに整理する。

両社の競争は、なお続きそうだ。CBインサイツの採用データによると、両社は長期戦略が違うというよりも、初期の参入ポイントが異なる。オープンAIの「医療・ライフサイエンス担当の法人営業責任者」という役職は、同社が医療機関や製薬会社を直接ターゲットにしていることを示している。

一方、アンソロピックの「医療・ライフサイエンス担当の保険責任者」という役職からは、保険契約を足掛かりにしていることがうかがえる。もっとも、両社は医療全般で垂直特化型の営業チームを築いており、1年もたたずに直接競合するようになるだろう。

26年には、両社は独自データセット、規制当局の認可取得、臨床に関する深い専門知識など自社で構築するには何年もかかる医療資産へのアクセスを優先事項に掲げるだろう。このため、こうした資産を既に持つスタートアップが買収や提携の主なターゲットになりそうだ。

4.人手不足、AIファーストの高齢者ケア業務加速

深刻な人手不足により従来の介護モデルが持続不可能になるなか、26年には高齢者介護施設がAI主導の運営に移行し、自動化を活用してモニタリング、スケジュール管理、調整を行うようになるだろう。

米国では40年までに65歳以上の高齢者が8000万人に達し、85歳以上が現在の2倍以上の1400万人に増えるとみられる。一方、介護職員は35万5000人不足する見通しだ。

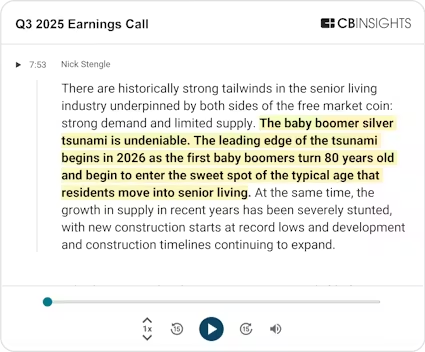

米ケアハウス運営大手ブルックデール・シニア・リビングのニック・ステングル最高経営責任者(CEO)は、25年7〜9月期の決算説明会で「ベビーブーマーの津波は確実にやって来る。この世代が高齢者施設に入居する典型的な年齢である80歳になる26年に、第一波が到来するだろう」との見方を示した。

こうした圧力を受け、この分野への投資は加速している。25年の高齢者ケアテック企業によるエクイティ調達額は前年比84%増の5億8100万ドルに達し、3年連続の減少から増加に転じた。独立型の専用ツールではなく、複数の機能が組み込まれたAIシステムを手掛ける企業に資金が集中している。

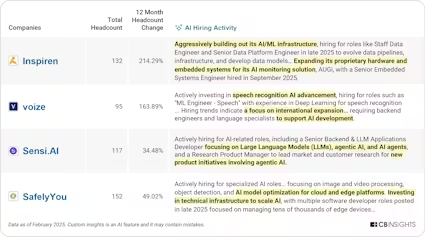

例えば、25年の1回のラウンドの規模が最も大きかったのは米インスパイレン(Inspiren)だった。同社はシリーズBで1億8500万ドルを調達し、ケアプランの策定、職員の最適化、緊急対応、入居者モニタリングを統合したプラットフォームの開発に取り組んでいる。

同社のデバイス「AUGi」はAIを活用して高齢者の転倒リスクを特定し、スタッフを自動的に派遣する機能を備える。同社の従業員数はこの1年で277%増え、採用の勢いを示すスコアは上位5%に付けており、需要に応じて規模を急拡大していることがうかがえる。

この部門全体の採用データもこの戦略的方向性を裏付けている。25年に多額の資金を調達した高齢者ケアスタートアップは、AIを活用したエンジニアリングやデータインフラ関連の職種を積極的に採用している。各社は手作業を支援するツールではなく、自律的に業務をこなすAIシステムを開発している。

このAIファーストのアプローチでは、独自データセットが競争優位のカギとなりつつある。25年9月にシリーズAで2000万ドルを調達したテトンAI(Teton.ai、デンマーク)は、高齢者ケア施設向けのAIモニタリングシステムを開発している。

同社は米エヌビディアと提携し、「高齢者ケア部門で最大の臨床現場のデータセット」を構築したとしている。高齢化によりさらに複雑で長期のケアのニーズが高まっているだけに、これは他社との差異化要因になる可能性がある。

M&A活動もAI主導の運営へのシフトを示している。高齢者ケア施設向けEHR(電子健康記録)プラットフォームの米ResiDex AIは25年、AIを活用した人員管理プラットフォームの米Kevalaを2900万ドルで買収した。Kevalaのプラットフォーム「Quin」は入居者の認知機能やスタッフの資格に基づいて必要な人員を予測し、シフトを自動で作成する。

26年には、高齢者ケア施設はAIを活用したモニタリング、スケジュール管理、調整を軸にした運営を優先するだろう。介護職員はなお不可欠だが、その業務は日常的な確認や事務作業から、AIでは対応できない複雑な介入へと移る。中核業務フローを総合型AIシステムに移行した施設は、同じ人員でより多くの入居者にサービスを提供できるようになる。

5.音声AI、医療の運営担う

医療従事者の不足は28年には10万人を超える見通しだ。このため、26年には音声AIが医療業務の中核になり、電話での会話は構造化データや大規模な自動化業務フローに変わるだろう。

医療の中核業務の多くはなお電話に頼っているため、音声AIは会話を構造化された記録や(自動化の)トリガーになるアクションに直接変換できる。これにより医療機関は予約、処方薬の補充、請求に関する問い合わせなど大量のフロントデスク業務を自動化できるようになり、文書化、患者のアクセス、顧客情報管理(CRM)で音声システムの導入が進んでいる。

投資動向はこのシフトが既に進行していることを裏付ける。医療AIエージェント・コパイロット企業による25年のエクイティ調達額は26億ドルと前年の2.5倍以上に増え、デジタルヘルス全体の伸び(19%)を大きく上回った。

医療音声エージェントで多額の資金を引き付けたのは、顧客基盤が既に大きく、市場で勢いを増している企業だった。これは投資家が実績の確かな企業に資金を投じていることを示している。こうした企業は事業を積極的に拡大しており、採用の勢いを示すスコアも上位15%以内に付けている。つまり、技術力と顧客基盤の両方を積極的に拡大している。

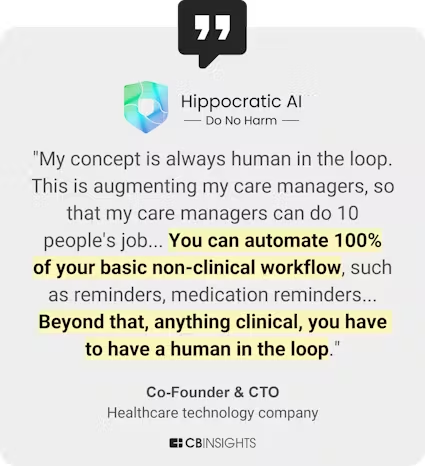

例えば、25年にシリーズCで1億2600万ドルを調達した米ヒポクラティックAI(Hippocratic AI)は、採用の勢いを示すスコアが55点と上位3%に位置する。同社は中東やアジア太平洋地域に事業を拡大しているほか、医療システム、保険、ライフサイエンスなど垂直展開に関連するあらゆる職種で人材を採用している。

23年創業の米アソート・ヘルス(Assort Health)は既に6500万件以上の患者とのやり取りを蓄積しており、音声AIエンジニアリング、会話設計、セキュリティーインフラの人材を積極的に採用している。

医療特有の要件も採用が活発な分野だ。アソート・ヘルスは医療AIのHIPAAに準拠した運用体制を確立するため、セキュリティー責任者を初めて採用した。これはセキュリティーとコンプライアンス(法令順守)体制の構築を進めていることを示している。音声エージェントはまだリスクの高い患者とのやり取りに必要となる精度と信頼性を提供できないため、臨床業務フローではなお人間の監督が必要だ。

2026年には音声でのやり取りを構造化データに変換し、業務フローを活性化させる企業が競争優位に立つだろう。人材不足は続くため、医療機関は手作業の負担を減らし、反復的な電話対応を大々的に自動化できるプラットフォームを重視している。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。

![[社説]地銀は再編で地域守る覚悟を](/uploads/images/20260329/c1624ed44bad36d78c.png)