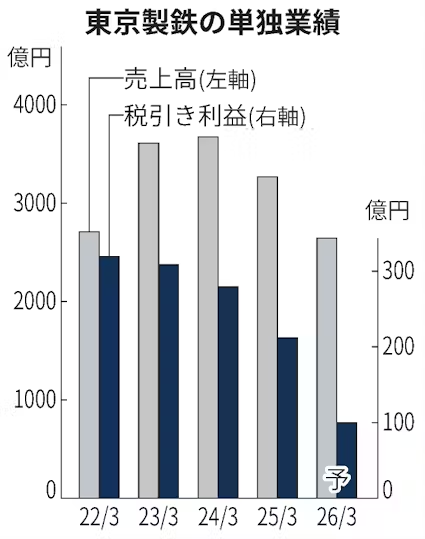

東京製鉄は17日、2026年3月期の単独税引き利益が前期比53%減の100億円になる見通しだと発表した。従来予想から10億円下方修正した。中国から安い鋼材が供給され、販売価格を下押ししているためだ。国内では建築現場の人手不足で工事が滞り、出荷数量が想定を下回る。生産数量の減少に伴って固定費負担も重くなる。

修正後の税引き利益の見通しは事前の市場予想の平均(QUICKコンセンサス、101億円)を小幅に下回る。17日午後2時の決算発表後、東京製鉄の株価は一時、前日終値比8%安の1360円にまで下落する場面があった。

売上高は前期比19%減の2643億円、営業利益は68%減の95億円の見通しで、それぞれ従来予想を292億円、66億円下回る。外国為替相場が円安に振れている影響で鉄スクラップ価格が上昇しており利益を圧迫する。

同日発表した25年4〜9月期の単独決算は売上高が前年同期比23%減の1338億円、税引き利益が54%減の45億円だった。

【関連記事】

- ・東京製鉄が鋼材を5カ月ぶり値下げ 最大1割、建設など需要低迷で

- ・JFEの4〜6月、純利益74%減 鋼材市況の低迷や円高が打撃

- ・製鉄用の石炭、需要鈍く2年で半値に 日本向け7〜9月

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。