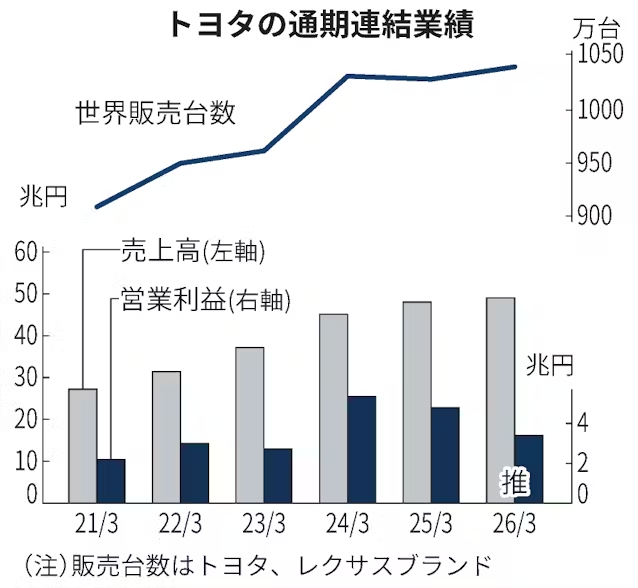

トヨタ自動車は5日、2026年3月期の連結純利益見通し(国際会計基準)が前期比39%減の2兆9300億円になりそうだと発表した。従来予想の44%減の2兆6600億円から上方修正した。米国の自動車関税が重荷となったが、世界で好調な車の販売が寄与した。

売上高は前年同期比2%増の49兆円、営業利益は29%減の3兆4000億円とそれぞれ5000億円、2000億円引き上げた。通期の営業利益は市場予想の平均であるQUICKコンセンサスの3兆7937億円を下回った。

前期よりも円高が進んだため、為替影響は5500億円営業利益を押し下げる。通期の為替レートの前提を1ドル=146円と1円円安に、1ユーロ=169円と9円円安方向に見直したことで、期初想定よりも減益幅が縮小する。トヨタは1円の円安がドルで500億円、ユーロで100億円の増益要因になる。

販売が好調で、強みのハイブリッド車(HV)などの台数増や車種構成の変化が3200億円、車の機能向上に伴う値上げは3900億円の増益要因となる。トヨタは26年3月期のトヨタ・レクサスブランドの販売台数を過去最高の1040万台見込んでいたが、さらに10万台積み増した。

トランプ米政権による関税政策は営業利益を1兆4500億円を押し下げる。完成車の輸出だけでなく、部品会社が支払う分も一部負担する。従来見込んでいた1兆4000億円から増加した。

自動車関税は日米関税交渉を経て9月中旬に27.5%から15%に引き下げられた。従来の2.5%からは高止まりする。トヨタの近健太CFOは米国での販売価格について「市場に反する形で価格を上げるのではなく、1車種ごとに競合の状況を鑑みながら丁寧に価格対応をしている」と話した。

あわせて発表した4〜9月期の決算は、売上高が前年同期比6%増の24兆6307億円、純利益が7%減の1兆7734億円だった。為替が前期に比べて円高に進んだほか、米関税負担が重荷となった。純利益はQUICKコンセンサスの14%減の1兆6424億円を上回った。

4〜9月の世界販売は前年同期比5%増の526万台と過去最高だった。世界生産も6%増と498万台と高水準だった。

世界の競合と比べると業績は堅調だ。トヨタの営業利益率は8%と前年同期から3ポイント低下したが、GMの7%程度の利益率に比べて高い。トヨタは好採算のHVの売れ行きが好調で、トヨタ・レクサスブランドの販売台数に占める割合は41%と1ポイント増加した。近健太CFOはHVの先行きについて「このペースで増えていくとみている」と話した。

【関連記事】

- ・日野自動車が上方修正 26年3月期400億円の最終黒字に、価格転嫁で

- ・トランプ関税で動く企業 日本車4社、10月の米新車販売2%増 EV反動減もHVは好調続く

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。