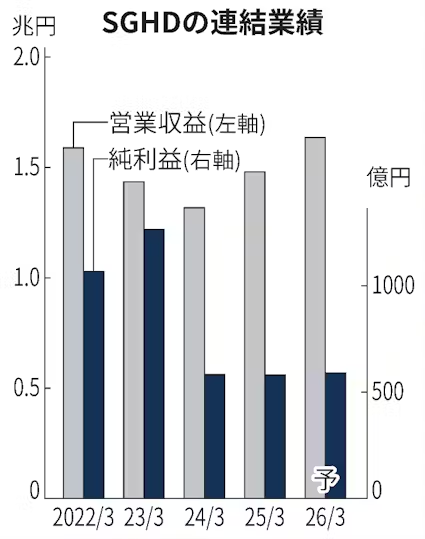

SGホールディングスは7日、2026年3月期の連結純利益が前年同期比2%増の590億円になりそうだと発表した。2%減の570億円を見込んでいた従来予想から一転して最終増益になる。事前の市場予想の平均(QUICKコンセンサス、593億円)は下回る。不動産などの資産売却が利益を押し上げる。

売上高にあたる営業収益は11%増の1兆6350億円と従来予想を180億円引き下げた。アジアから欧米への物流を手がける傘下のスリランカ企業、エクスポランカの荷物取扱量が米関税政策の影響で減る。運賃の下落も響く。

営業利益は5%増の920億円とする従来予想を据え置いた。グローバル物流事業の営業利益予想は35億円と従来予想を10億円引き下げたものの、主力のデリバリー事業で取扱個数が増える。ロジスティクス事業でも単価の引き上げなどが奏功する。

同日記者会見した山内睦人執行役員は「顧客の動向は非常に読みづらい状況だ。捉えているものは数値に反映させているが、それ以外の下振れリスクもあるかというところが若干の懸念としてはある」と語った。

同日発表した25年4〜9月期の連結決算は、営業収益が前年同期比11%増の7825億円、純利益が9%減の232億円だった。デリバリー事業で取扱個数が伸びた。利益面では前年同期に固定資産売却益を4億1900万円計上した反動が出た。

同日、運送会社のディーライン(東京・江戸川)およびそのグループ6社を子会社を通じて買収したと発表した。配送網の安定化につなげる狙いで、取得額は非公表。SGHDは「26年3月期の業績に与える影響は軽微」としている。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。