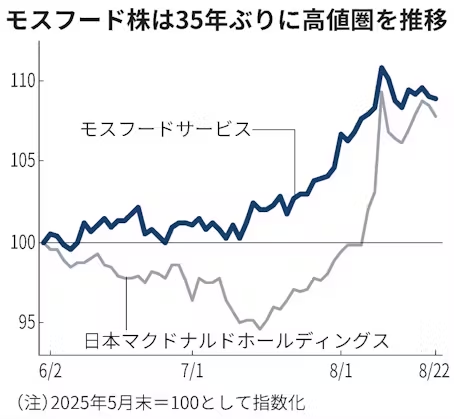

「ハンバーガーはマック一強」の構図に変化の兆しが出ている。モスバーガーを運営するモスフードサービスに投資マネーが入っているためだ。業績好調や成長戦略を好感し、株価は30年ぶりの高値圏にある。予想PER(株価収益率)は40倍超と米国などの巨大テック株を上回り、市場の期待は大きい。

買いが鮮明になったのは7月以降だ。米関税影響を受けにくい内需株に加え、業績や成長期待の高さから買いが鮮明になり、8月12日には年初来高値を更新した。その後、利益確定売りが入ったものの、昨年末比での株価騰落率は8%と、8月上旬の決算が好感され急騰した日本マクドナルドホールディングス(6%)をなお上回っている。松井証券の窪田朋一郎氏は「業績期待から機関投資家の買いが目立つ」と話す。

特に株価が1株利益(EPS)の何倍かを示すPERは42倍台ありマクドナルド(28倍台)を大きく上回る。PERは米アマゾン(34倍台)や米マイクロソフト(32倍台)などのテック株よりも高い。

背景には同業ほど値上げを進めず、商品開発に人やお金を投じてきたことがある。例えば、2019年ごろから組織再編を進め、商品開発本部とマーケティング本部の連携を強め、客の声を取り入れながら商品を開発する双方向の姿勢を取り入れた。

昨年からは同じ種類の商品でも具の大きさや食べ応えなどで価格差を付けて売り出す戦略を始めた。今年の5月に開始されたシリーズでは「レギュラー」(490円前後)、「プレミアム」(550円前後)、「超プレミアム」(670円前後)の価格設定をした。ちょっと背伸びをしたい日にはプレミアムや超プレミアムを買うといった客のニーズを取り込んだ。

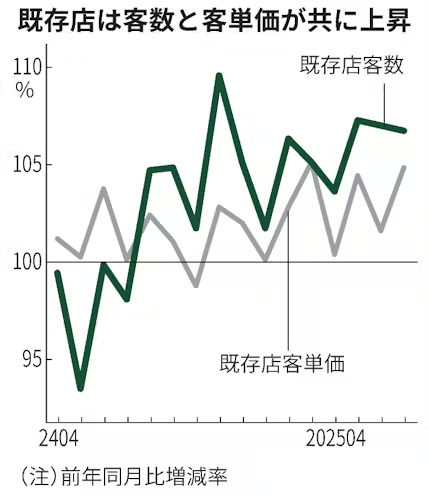

こうした効果で、25年4〜6月期のモスバーガーの既存店売上高は8%増えた。客単価が2%増えても、客数が6%増と高い伸びを確保できている。いちよし経済研究所の鮫島誠一郎首席研究員は「5、6年前と比較してコンスタントにヒット商品が出せるようになってきた」と評価する。

成長余地を踏まえると、足元のPERの割高感は大きくないとの声もある。外食業界では今、マネー流入が鮮明で、トリドールホールディングス(81倍台)やリンガーハット(60倍台)、吉野家ホールディングス(52倍台)など高い銘柄が並ぶ。

高価格戦略への期待もある。もともと消費者の間では「安いマクドナルド、高級なモスバーガー」とのイメージがあった。今後も顧客目線の商品開発を優先した戦略を強めていくことを踏まえれば「1000円超のプレミアムバーガーの市場を狙っていくことができる」(いちよし経済研究所の鮫島氏)代表銘柄になる可能性がある。

今年5月には株主還元方針として株主資本配当率(DOE)を採用すると発表し、安定配当にも気を配る。強い商品で安定的に稼ぎ、それを株主にも着実に還元する好循環を続けられれば、おのずと90年8月につけた上場来高値(4869円90銭)が視野に入ってくる。

(中田千陽)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。