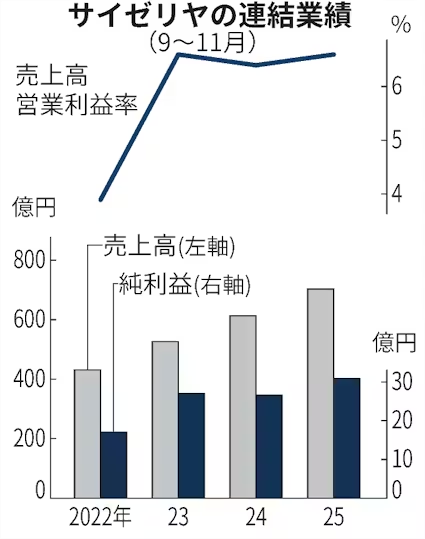

サイゼリヤが14日発表した2025年9〜11月期の連結決算は、純利益が前年同期比16%増の30億円だった。同期間としては2年ぶりの最高益となった。低価格戦略の維持が奏功し、若い世代などを中心に客数を大きく伸ばした。コメなどの原価高騰も増収効果や店舗ごとに経費などの管理を強化して増益につなげた。

同日、最大で10億円の自社株買いを実施すると発表した。発行済み株式総数(自社株を除く)の0.4%に当たる20万株を上限に市場で買い付ける。取得期間は15日〜2月12日。

売上高は15%増の702億円、営業利益は19%増の46億円だった。純利益は事前の市場予想平均(QUICKコンセンサス、28億円)を上回った。

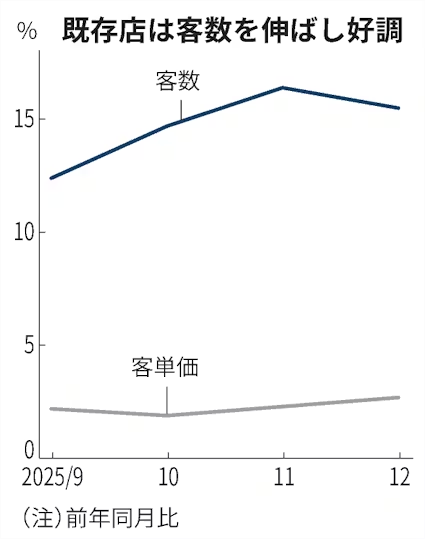

国内事業の営業利益は2.8倍の14億円だった。既存店売上高は17%増だった。手ごろな価格が支持され、ランチとディナーの間のアイドルタイムに若い世代の来店が増え、客数は15%増だった。割安感からデザートやスープを中心に注文店数が増え、客単価も2%増だった。

円安による為替影響やコメなどの原価高騰で売上高原価率は0.6ポイント低下し、42.3%だった。同日の記者会見で松谷秀治社長は「単価改善に取り組んでいるが、為替の変動で全て消えてしまう。足元の円安がずっと続き、コメも手配できないとなると営業利益率は悪くなる可能性もある」と話した。

売上高販管費率は51%と0.8ポイント改善した。増収効果のほか、デジタルトランスフォーメーション(DX)の導入や店舗ごとのコスト管理を強化したことも寄与した。QRコードを使ったテーブル注文システムは25年12月に全店舗に導入した。店舗ごとに週単位で経費などの管理を強化した。

海外のアジア事業の営業利益は6%減の30億円だった。新規出店を進め売上高は伸ばしたものの、中国国内の消費不振の影響で既存店が伸び悩んだ。日中関係の悪化による業績への影響について、松谷社長は「サイゼリヤは中国では中国の店と思われている。生活や食事をする場に影響はない」と述べた。

26年8月期通期の業績予想は据え置いた。売上高は前期比8%増の2763億円、純利益は11%増の124億円を見込む。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。