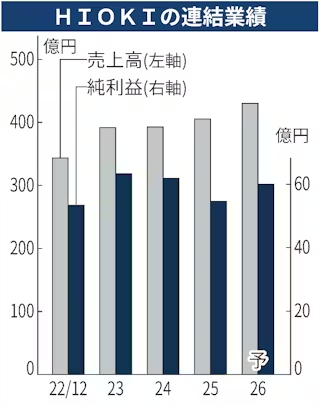

HIOKIは23日、2026年12月期の連結純利益が前期比10%増の60億円になる見通しだと発表した。データセンター向けの需要がけん引し、電子測定器や現場測定器といった広い製品区分で販売が伸びる見込みだ。売上高は6%増の430億円で、過去最高を更新する予想だ。年間配当予想は200円(前期実績は200円)とした。

営業利益は13%増の76億円を見込む。自動車市場向け製品は米トランプ政権の関税政策が一定のリスクになる可能性を織り込みつつ、世界的な電気自動車(EV)シフトと小型化・軽量化に向けたバッテリーや半導体の研究開発分野での需要拡大が追い風になる。

同日発表した25年12月期の連結決算は売上高が前の期比3%増の405億円、純利益が12%減の54億円だった。創業90周年事業やデジタルトランスフォーメーション(DX)推進での費用拡大が響いた。市場別の売上高はバッテリーや自動車分野で前の期を上回ったものの、エネルギー市場では韓国市場の落ち込みを受け、横ばい水準だった。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。