日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

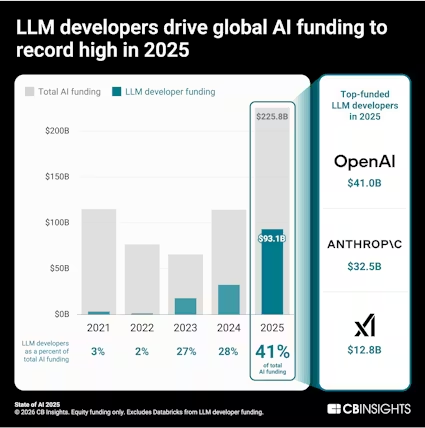

AIのブレークスルーは2025年、効率性と実装を巡る現実的な課題に直面した。AIスタートアップによる資金調達額は2000億ドル以上と過去最高を記録し、推論AI、AIエージェント、フィジカルAIの進歩を支えた。大規模言語モデル(LLM)開発企業はフロンティアモデルの開発を維持するため、AI分野の調達額全体の41%を獲得した。

M&A(合併・買収)件数が過去最高に上り、AIユニコーン(企業価値10億ドル以上の未上場企業)が大幅に増えたことも、2026年に向けての勢いを示している。

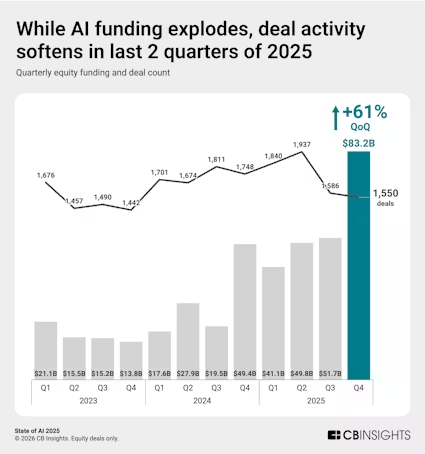

25年のAIスタートアップの調達額は大幅に増えたが、年後半の調達件数は減少

25年の世界のAIスタートアップによる調達額は前年のほぼ2倍の2258億ドルに上り、過去最高を記録した。四半期ベースでは、25年10〜12月期の調達額が832億ドルに急増した。一方、調達件数は4〜6月期にピークに達した後、7〜9月期と10〜12月期は前四半期比で減少し、前年同期も下回った。

こうした傾向は、AI分野の構造が「逆ピラミッド型」であることを示している。投資家はトップクラスの企業に資金を集中的に投じている。25年には全てのステージの1回の調達額の中央値が前年を上回った。さらに、1回の調達額が1億ドル以上のメガラウンドは調達額全体の79%を占めた。

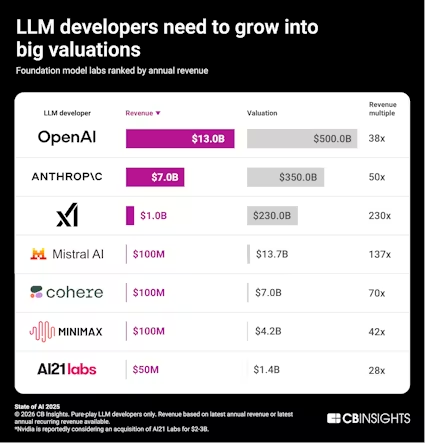

LLM開発市場はAI分野のこうした状況を明確に示している。米オープンAI(OpenAI)、米アンソロピック(Anthropic)、米エックスAI(xAI)の3社の25年の調達額は計863億ドルで、AI分野全体の38%を占めた。3社の25年10〜12月期の調達額は計460億ドルとAI分野全体の半分以上に及んだ。

3社はハード、人材、エネルギー需要などAI開発コストで手元資金を使い果たしているが、投資家は3社が成長すると確信しているようだ。xAIは26年1月のシリーズEで200億ドル(株式による調達分は75億ドル)を調達し、アンソロピックも同じ週に100億ドルを調達すると発表した。オープンAI、アンソロピック、xAIの調達額と売上高、事業の勢いは未公開市場で群を抜いている。

フロンティアモデルの競争では「持てる者」と「持たざる者」の差が鮮明になりつつあり、モデルの学習コスト上昇が中小勢の存続を脅かしている。米エヌビディアはイスラエルのAI21ラボ(AI21 Labs)を20億〜30億ドルで買収することを検討しているとされる。AI21ラボの売上高はここ数年低迷している。

もっとも、モデル開発のチャンスは大手だけのものではない。中国のディープシーク(DeepSeek)の様なオープンソースの挑戦者は、モデルを効率的に学習する新たな方法を編み出し、衝撃を与えた。一方、25年11月だけでLLMの次のアーキテクチャーを試すアーリーステージ(初期)企業3社が資金を調達した。

全体では、AI分野の調達件数の4分の3近くをアーリーステージ企業が占めている。

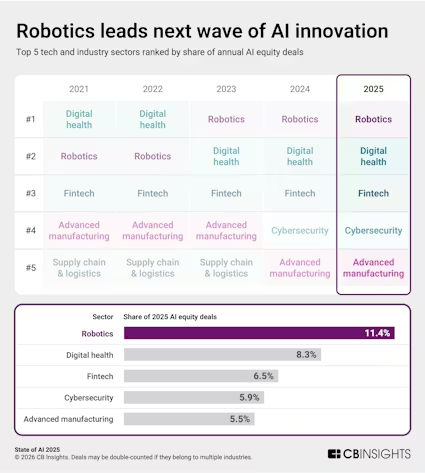

AI関連の調達活動が最も活発なテック部門はロボティクス

CBインサイツが追跡している主なテック・産業部門のうち、25年にAI関連の調達件数の占める割合が最も高かったのはロボティクス(ハード及びソフト)の11.4%だった。

他の部門のAI関連の調達件数の割合はこの5年で下がったが、ロボティクスは維持している。2番目に高かったのはデジタルヘルスの8.3%だったが、21年の12.9%からは低下した。3位のフィンテックも21年の9.7%から6.5%に下げた。

25年のAIロボティクス新興企業(LLM開発企業を除く)の調達額と調達件数は過去最高に達した。 AIの進歩により、ロボットは製造現場から戦場まで様々な環境でさらに複雑なタスクをこなせるようになっている。

25年の上位ラウンドは防衛(独ヘルシング、米アンドゥリル・インダストリーズ、米サロニック)、ヒューマノイド(ヒト型ロボット)&モデル(米フィギュアAI、米フィジカル・インテリジェンス、米スキルドAI)、自動運転(米アプライド・インテュイション、中国の新石器)に集中した。

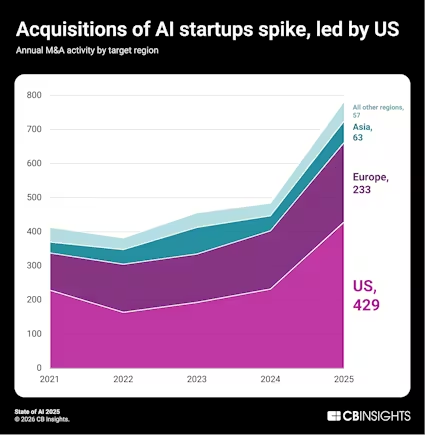

過去最多のM&A、既存企業がAIエージェント導入を目指している証し

25年のAIスタートアップの買収件数は782件と、前年の1.5倍以上に増えた。25年のエグジット(投資回収)全体に占めるAI企業の割合は7.5%と前年の4.9%から増えた。国別では米企業が最も多く、米国に拠点を置くAIスタートアップの買収件数は前年の1.85倍に増えた。

25年のAI企業買収の約10%はエージェントとインフラ関連で、多くの買収額はトップクラスだった。エグジット時の評価額に基づく主な買収は以下の通りだ。

・米メタが中国発のマナス(Manus、シンガポール)を約30億ドルで買収

・業務ソフト大手の米サービスナウが米ムーブワークス(Moveworks)を28億5000万ドルで買収

・人事・財務ソフトウエアの米ワークデイがAIを活用したeラーニングなどを手掛けるサナラボ(Sana Labs、スウェーデン)を11億ドルで買収

こうした活動は巨大テックや業務ソフト大手が買収を通じてAIの導入を進め、AI人材を確保しようとしている証しだ。

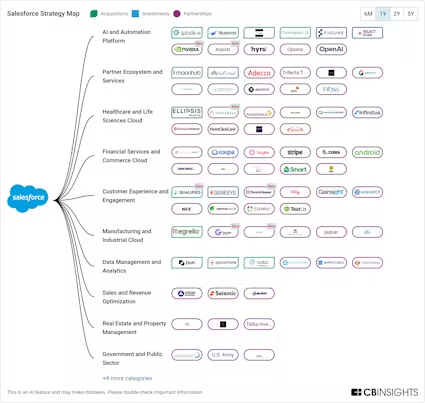

25年にAIスタートアップを最も多く買収したのは米セールスフォース(10社)で、ワークデイ、メタ、AI向けクラウドサービスの米コアウィーブがそれぞれ4社で続いた。

セールスフォースは戦略マップで示した通り、米スピンドルAI(Spindle AI、エージェント分析)、米クオリファイド(Qualified、自動マーケティング)、Doti(イスラエル、エージェントによる企業検索)などAIエージェント関連の様々な企業を買収した。

25年には巨大テックによる「実質買収」も引き続きみられた。有望スタートアップの主な人材を引き抜き、技術供与を受ける契約を結ぶことで、巨大テックは独占禁止当局の監視をかいくぐる一方、スタートアップは出資者に資金を還元できる。

例えば、エヌビディアは25年9月、9億ドルを投じて米半導体新興エンファブリカ(Enfabrica)の技術と主な人材を取得したほか、12月にも同グロック(Groq)と200億ドルで同様の契約を結んだ。メタも25年6月、AI新興の米スケールAI(Scale AI)に148億ドルを出資し、株式49%を取得した(さらに同社のアレクサンダー・ワン最高経営責任者=CEOを引き抜いた)。

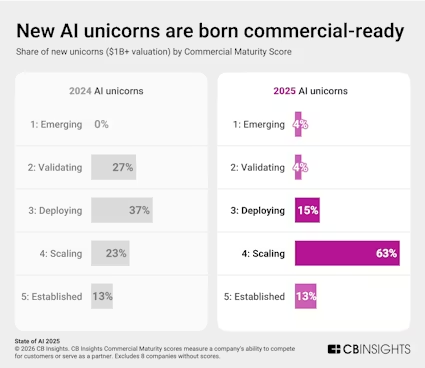

有望AIスタートアップ、事業拡大に注力

AIスタートアップは新規ユニコーンの過半を占めている。25年にユニコーンの地位に達したAI企業は75社で、新規ユニコーン全体に占める割合は61%と前年の52%から増えた。 CBインサイツの商業成熟度スコアによると、こうしたAI企業はユニコーンの地位に達した時点で既に事業を商用化していた。

これは新規AIユニコーンの大半が検証・導入段階だった24年から大きく変わり、AI市場が成熟しつつあることを示している。各社は実験的技術から、実際に収益を生み、顧客もいる実証されたビジネスモデルに進みつつある。

注:商業成熟度とは、未上場企業の現在の顧客獲得力や提携パートナーとしての有効性を測る指標だ。例えば、レベル4(拡大段階)の企業はさらなる市場に拡大しつつある。

25年に新規ユニコーンを10社以上輩出した主なカテゴリーは、医療・ヘルスケア(米アブリッジの様な臨床文書作成、米チャイ・ディスカバリーの様な創薬など)やAIインフラ(米Fireworks AIの様な推論プラットフォーム、米dマトリックスのようなAI半導体など)だった。これはAIの業界特化型への移行とAIネーティブ技術の台頭を示している。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。