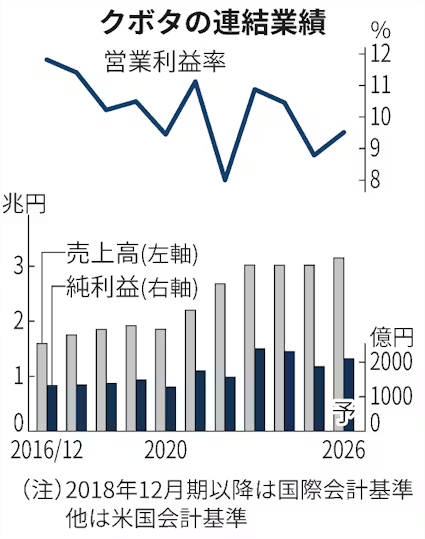

クボタは12日、2026年12月期の連結純利益(国際会計基準)が前期比12%増の2100億円になる見通しだと発表した。3期ぶりの最終増益となる。米国の関税政策に伴う価格改定などが業績を押し上げ、不振が続いた北米市場では建設機械を中心に回復を見込む。年間配当予想は2円増の52円とした。

売上高は4%増の3兆1500億円、営業利益は13%増の3000億円を見込む。営業増益を要因別にみると、製品の価格改定が820億円と最も大きくなる。米関税は250億円の押し下げ要因となり、固定費の増加などを含めたコスト上昇は591億円と見込むが、値上げなどで吸収できる見通しだ。

同日、大阪市内で記者会見した花田晋吾社長は「価格改定は前年に実施した分が通年で効いてくる」とし、「26年はある程度の値上げはするが、大幅な追加値上げはそこまでない」と述べた。25年の値上げの影響については、競争が激しい小型トラクターで「少しシェアを落とした」ものの、強みとする中型ではシェアを伸ばしており「予想よりも順調だった」と振り返る。

売上高の4割を占める北米市場では、自宅の庭の手入れなどに使う小型トラクターが新型コロナウイルス禍による在宅時間の増加などで伸び、その反動減が続いていた。今期は米国を主力とする小型建機「コンパクト・トラック・ローダー(CTL)」の新機種や、米金利の低下に伴う住宅市場の回復などが業績を押し上げるとみる。

花田社長は北米市場について「底を打ったかどうか断言するのは難しい」としつつも、「(米企業の)株価は好調で失業率も悪くないため、これ以上下がる要素はない」との見方を示した。

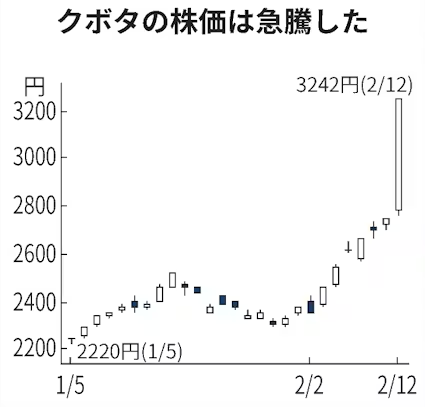

25年12月期の連結純利益は前の期比19%減の1866億円だった。2期連続の最終減益となったものの、従来予想(1420億円)を大幅に上回った。岩井コスモ証券の清水範一シニアアナリストは「かなり価格転嫁を進めていたが、ここまでの上方修正はサプライズだった」と指摘。12日午後の決算発表後にクボタ株は急騰し、同日の東京株式市場で前営業日比500円(18%)高となる3242円のストップ高で引けた。

清水氏はクボタの好業績について「北米では小型トラクターの競争が激化しているものの、(建機など)得意な分野で新製品を出すなど需要を取りこぼしていない」と評価。「値上げ後にも購入してもらえるブランド力が強い」とし、今後は「インド市場の拡大や26年1〜3月期の業績の進捗次第でさらに株価が上昇する可能性もある」と話す。

【関連記事】

- ・クボタ花田社長「今までのやり方機能しない」 農機事業トップ直轄に

- ・自動運転、日本の農家を救う クボタや井関が無人機など続々投入

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。