日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

ベンチャーキャピタル(VC)の出資を受けながらも、ゼロ金利終了後の淘汰期の23年以降に経営破綻したスタートアップ431社の公表されている事後検証資料、創業者へのインタビュー、事業停止の発表を分析した。

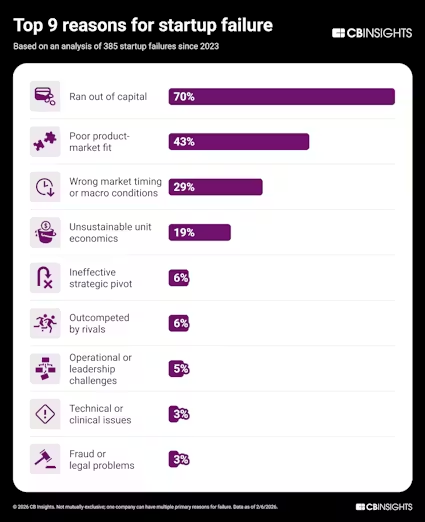

スタートアップが破綻した理由

資金の枯渇はストーリーの最後の部分にすぎない。「市場に適した製品・サービスを提供できなかった」(43%)、「タイミングが悪かった」(29%)、「ユニットエコノミクス(顧客1人当たりの収益性)が持続不可能だった」(19%)というもっと明確な理由が、資金がなぜ枯渇したのかを示している。

多くのスタートアップが破綻の理由を複数挙げたため、下の表の合計は100%を超えている。この分析では破綻理由を特定できた385社を対象にした。

「市場に適したプロダクトを提供できなかった」と回答した企業の3分の2は、市場を見いだせなかったアーリーステージ(初期)企業だった。だが、シリーズB以降に進んだ20社もこれを破綻の主な理由に挙げた。

こうしたレイターステージの企業は初期の勢いで資金を調達したが、市場が本格的に拡大することはなかった。ロボットが作るピザから持続可能な包装材へと事業を転換したが、適切な市場を見いだせなかった米ズーム(Zume、調達総額4億4600万ドル、シリーズC)はその一例だ。

「タイミングの悪さやマクロ環境」を破綻理由に挙げた企業は、気候&エネルギー、食品&農業、ブロックチェーン(分散型台帳技術)分野で特に多かった。こうした分野の企業は21〜22年に巨額の資金を引き付けたが、トレンドは定着しなかった。

例えば、代替たんぱく質ブームの最盛期に資金を調達した米ニュー・エイジ・ミーツ(New Age Meats、調達総額3200万ドル)と、NFT(非代替性トークン)ブームの頂点で資金調達した米RECUR(5500万ドル)は、市場の勢いが続かず事業停止を余儀なくされた。

調査方法

CBインサイツのデータに基づき、VCの出資を受けながらも23年以降に経営破綻したスタートアップ431社を洗い出した。破綻前にエグジット(投資回収)していた企業は除いた。431社のうち、データが十分にそろっていた企業を破綻の主な理由に基づいて分類した。さらに、モザイクスコア(未上場企業の健全性と将来性を測るCBインサイツの独自スコア、1000点満点)やビジネス関係などのシグナルに基づき、破綻の主なパターンを特定した。

破綻の前兆

創業者らは破綻の事後検証で様々な理由を挙げている。一方、CBインサイツのシグナルでは、破綻に至るまでの数カ月間で企業の健全性が悪化し、活動が停滞していることが示された。

モザイクスコアの低下:モザイクスコアは経営破綻した企業のスコアが悪化していたことを示している。データが十分にそろう企業のうち、破綻までの1年間でスコアが下がった企業は72%に上った。平均下落幅は15%だった。

提携の減少:ビジネス関係を追跡できた206社(全体の48%)の提携活動は初期に集中しており、破綻が近づくにつれて減少していた。提携数は破綻の12〜24カ月前から12カ月前までに44%減少した。

従業員数の減少:従業員数のデータが入手できた企業のうち、破綻までの6カ月間で従業員数が減った企業は3分の2に上った。破綻時点で従業員が10人以下の企業は3分の1近くを占めた。100人以上の企業は約15%だった。

スタートアップが資金不足に陥るまでの期間

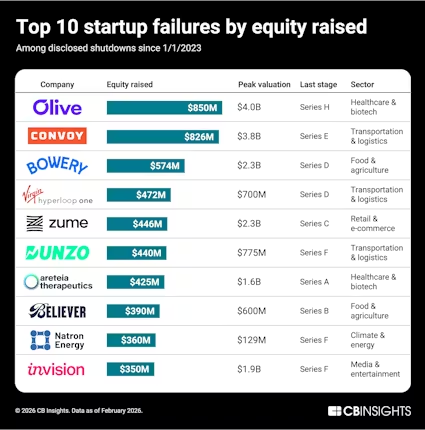

多額の資金を調達していても破綻する場合も:431社のエクイティ(株式)による調達額は計175億ドルだった。各社の調達総額の中央値は1100万ドル、平均額は4800万ドルで、巨額の資金を調達したが破綻した一部の企業が平均額を押し上げた。

調達総額トップは医療AI(人工知能)自動化の米オリーブ(Olive)とデジタル貨物仲介の米コンボイ(Convoy)で、ともに10億ドル近くに上った。両社は新型コロナウイルス禍のブーム時に企業価値が約40億ドルに達したが、市況悪化により23年10月に事業を停止した。

資金調達の崖:最後の資金調達から経営破綻までの期間の中央値は22カ月だった。つまり、半数以上が最後の調達から2年以内に破綻したことになる。一方、最後の調達から破綻まで3年以上「ゾンビ状態」にあった企業も4分の1近くを占めた。現時点では、23年初から資金を調達していないスタートアップは5万社近くに上る。

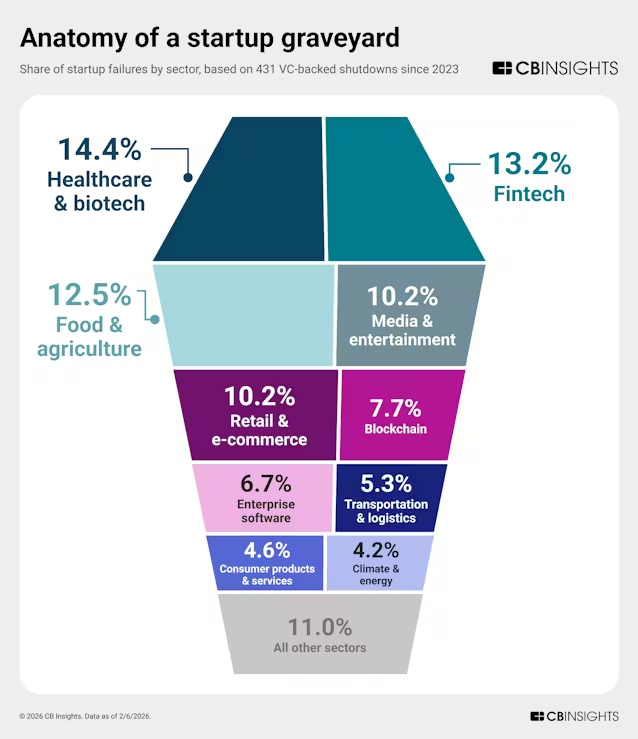

破綻が最も多い部門は

医療&バイオテック(62社、全体の14%)は破綻件数も無駄になった資金(合計調達額、51億ドル)も最も多い。合計調達額はバイオテック企業(この部門の過半数を占める)が押し上げており、臨床段階の医薬品開発に多額の資金が必要なことを示している。例えば、米アレテイア・セラピューティクス(Areteia Therapeutics) は4億2500万ドルを調達したが、ぜんそくを抑える治療薬が臨床試験(治験)で期待通りの結果を出せず、破綻した。

フィンテック(57社、13%):破綻件数は2番目に多いが、破綻はアーリーステージに偏っている。調達総額の中央値はわずか400万ドルで、全体の中央値1100万ドルを下回り、ヘルスケアの4700万ドルに比べるとわずかだ。米国外に拠点を置く企業が60%を占め(破綻企業全体では47%)、アフリカ、インド、東南アジアの新興市場も含んでいる。印ゼストマネー(ZestMoney、エクイティによる調達総額1億1400万ドル)やウラ(Ula、インドネシア、1億4100万ドル)など主なケースは、21〜22年の新興市場のフィンテック企業による資金調達ブームを浮き彫りにしている。こうした企業は資金が枯渇するとユニットエコノミクスの低迷に苦慮した。

食品&農業(54社、13%):ランク入りは意外に思える。約3分の1はビリーバー・ミーツ(Believer Meats、イスラエル、3億9000万ドル)や米モチーフ・フードワークス(Motif FoodWorks、3億4400万ドル)のような代替たんぱく質や培養肉スタートアップで、代替たんぱく質ブームがしぼんだことを示している。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。

![[社説]米メディア再編への政治介入は禍根残す](/uploads/images/20260322/a0f095777ec9452a66.png)