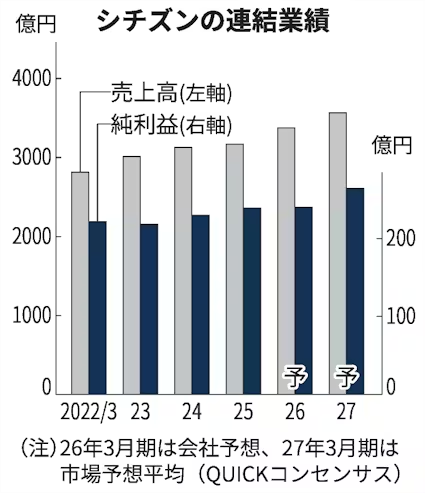

シチズン時計は2027年3月期の連結売上高と純利益がともに今期より増えそうだ。増収増益なら4期連続となる。主力の時計事業で北米での販売が好調に推移するほか、自社の電子商取引(EC)サイトで高価格帯ブランドの販売が伸びる。工作機械事業も中国などの受注が増えると見込む。

古川敏之専務取締役が日本経済新聞の取材に対し「来期も増収増益の方向だ」と述べた。市場予想平均(QUICKコンセンサス)では27年3月期の売上高は今期の会社予想に比べて6%増の3566億円、純利益は10%増の264億円が見込まれている。

業績拡大をけん引するのは時計事業だ。北米では主力ブランドの「シチズン」や「ブローバ」が好調に推移する。競合のスイスメーカーが値上げを実施した影響でシチズンの価格優位性が高まっており「北米で失速の兆しはない」(古川氏)という。

流通経費を抑えられる自社ECサイトでは高価格帯の「ATTESA(アテッサ)」などの販売に注力する。SNSでの販促活動で需要を喚起する。

工作機械でも販売増を見込む。25年10〜12月期は中国含むアジアでの受注台数が前年同期比3.7倍だった。中国でデータセンター(DC)の冷却装置や半導体の検査装置(テスター)関連の引き合いが強まっている。古川氏は「来期もDC関連で受注増が続く」と話す。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。