日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

日本経済新聞社は、スタートアップ企業やそれに投資するベンチャーキャピタルなどの動向を調査・分析する米CBインサイツ(ニューヨーク)と業務提携しています。同社の発行するスタートアップ企業やテクノロジーに関するリポートを日本語に翻訳し、日経電子版に週1回掲載しています。

25年1〜6月期のM&A(合併・買収)件数は横ばいで、新規株式公開(IPO)も相変わらず低調だったが、7〜12月期の回復の芽は出つつある。一方、未上場テック企業への資金流入額は過去最高の水準を維持し、従業員らが持つ株式を機関投資家に売却するセカンダリー(2次流通)取引も急増している。このため、テック企業には上場を遅らせる時間的余裕(と理由)がある。

新たな出口モデルも登場している。巨大テックは過半に至らない程度の株式取得から、丸ごと買収するのではなく幹部人材と技術だけを引き抜く「リバース・アクハイヤー」まで、規制当局の審査を回避しつつ優秀な人材と技術を手に入れる手法を見いだしている。こうした仕組みはエコシステム(生態系)全体で、創業者や投資家、従業員にとっての価値の創出、獲得、分配のあり方を再構築しつつある。

こうした動向は、未公開市場が価値の創出と獲得の場になりつつあるという、テック業界全体の変化を表している。これにより、リアルタイムのデータや状況など未公開市場の投資インフラを強化する必要性が生まれ、未上場企業に関する知見が新たな競争優位性になっている。

このリポートでは、25年1〜6月期のテックスタートアップのエグジットについての主な動向を分析し、7〜12月期の見通しを示す。

・人工知能(AI)と1億ドル超の大型買収がテックM&Aの勢いけん引

・テック業界のIPOは7〜12月期に回復する兆し

・テックスタートアップのエクイティ(株式)による累計調達額が2兆ドルを突破

・セカンダリー(2次流通)市場が拡大し、企業価値も上昇

・AI人材争奪戦を受け、新たな出口モデルが登場

25年1〜6月期の主な動向

1.AIと1億ドル超の大型買収がテックM&Aの勢いけん引

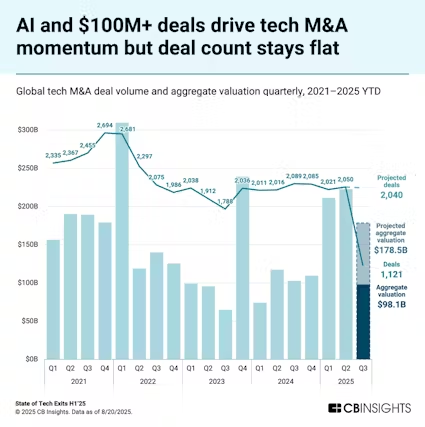

テック業界の四半期ごとのM&A件数は23年10〜12月期以降、2000件余りで推移している。25年7〜9月期も2040件と横ばいになる見通しだ。

件数は横ばいだが、1億ドル超の大型案件が増えているため、25年のM&A額は記録的水準に達しそうだ。25年に入ってからの買収件数全体に占める大型案件の割合は4.7%と、前年通年の3.8%から上昇し、21年以降で最も高い水準になっている。

企業はAI技術と人材の争奪戦を繰り広げており、AIも明るい分野になっている。

AI分野の25年4〜6月期のM&A件数は192件と過去最高に達し、25年に入ってからのテック業界全体のM&A件数に占めるAIの割合は7.5%と、21年のほぼ2倍になった。25年1〜6月期のAI分野の大型買収をけん引したのは未上場企業で、米オープンAI(OpenAI)が米アイオープロダクツ(Io Products)を65億ドルで買収したほか、米データブリックスが米ネオン(Neon)の買収に10億ドルを費やした。

AI競争に伴い、ここ数年間M&Aを控えてきた巨大テックも戦略を見直している。

米メタはこの夏、音声AIスタートアップの米プレイAI(PlayAI)と米ウエーブフォームズ(WaveForms)を買収した。メタが他社を買収したのは22年以降で初めてで、人間と機械がやり取りする未来を築く競争に勝つのが買収の狙いだ。メタはAIとやり取りする主なインターフェースは音声になるとみている。

米アップルの最高経営責任者(CEO)は7月末の決算説明会で、自社のロードマップを加速させるために大型M&Aの用意があると語った。同社はこれまで主に小規模企業を買収してきたが、方針を大きく転換する。

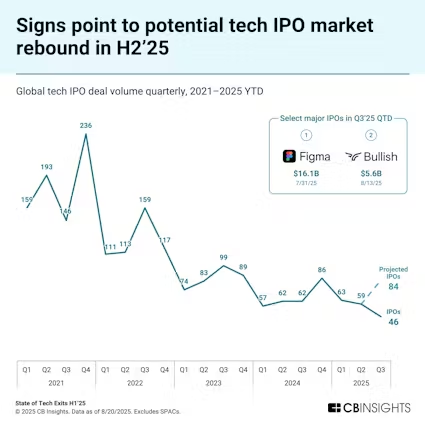

2.テックIPO、7〜12月期に回復の兆し

25年1〜6月期の世界のテック企業によるIPOは低調で、上場したのは122社と前年同期比ほぼ横ばいだった。もっとも、最近の活動からは回復の兆しがうかがえる。

米デザインソフト大手フィグマ(Figma)は7月末、IPOによる上場を成功させた。同社のIPOは公開市場でのテック企業への投資意欲を測る試金石とみられていた。公開価格に基づく時価総額は160億ドル強だったが、8月20日時点には390億ドルに上っている。

暗号資産(仮想通貨)取引所の米ブリッシュ(Bullish)も8月半ばに上場して11億ドルを調達し、時価総額は54億ドルとなった。同社の株式は現在、IPO価格から60%以上高値で取引されている。

こうした事例を受けて上場申請を発表するテック企業(特に暗号資産関連)が相次ぎ、テックIPO市場の回復への期待が再燃している。足元の動向に基づくと25年7〜9月期のテック企業のIPO件数は84件となる見通しで、過去2年間の四半期の平均72件を上回る。

もっとも、回復は緩やかになりそうだ。米マンハッタン・ベンチャー・パートナーズのマネジングパートナー、ジャレッド・カーメル氏が指摘するように、テックスタートアップの上場までの期間は長くなり、IPOの役割は資金調達手段から清算機関に移る可能性があるからだ。カーメル氏は次のように述べている。

「テック企業の公開市場へのアプローチは根本的に変わった。創業からIPOまでの平均期間は2000年には4年未満だったが、2015年には12年になり、今では16年近くへと延びた。この傾向は加速し、いずれ20年以上が普通になるだろう。

これまでみられた『IPOポップ(取引初値が公開価格を大幅に上回ること)』は、企業を実際に築き上げてきた創業者や長期投資家にとって適正とはいえない。今後はVCやプライベート・エクイティ(PE=未公開株)ファンド、政府系ファンドが参入し、スタートアップが上場するまでに価値を最大限引き出すようになるだろう。最終的にIPOに至っても、初値が急騰することはなく適正な市場価格で上場するはずだ。つまり、公開市場を資金調達手段ではなく、清算機関として活用するようになる。

この変化は、既にデータに表れている。未上場企業の累積調達額は2兆ドルを超え、2次流通取引も爆発的に増えている。公開市場ではなく、未公開市場で真の価値が創出され、流動性がもたらされるようになるだろう。企業が20年間未上場にとどまるため、2次流通市場の流動性は極めて重要になる。従業員や初期投資家、創業者は20年もエグジットを待てないからだ」。

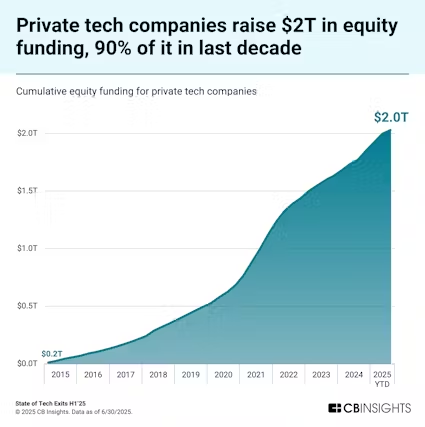

3.未上場テック企業のエクイティ調達額、2兆ドルを突破

テックスタートアップが未上場にとどまる期間は長期化し、それを可能にする資金も持つようになっている。

テックスタートアップのエクイティ調達額は累積で2兆ドルに達している。そのうちの9割は過去10年での調達で、各社は公開市場を活用しなくても規模を拡大し続けられるようになっている。創業から上場までの平均期間は今や16年と、10年前に比べて4年延びている。

レイトステージ(後期)ラウンドも新たな極に達している。データブリックスは7月、「シリーズK」クラブ入りを果たした。シリーズKラウンドでの資金調達はこれまで16件しかなく、半数は過去5年以内だ。これは超後期の資金調達が常態化しつつあることを示している。

各ラウンドの調達額も大きく増えている。この1年半でシード、シリーズA、シリーズB、シリーズD、シリーズE+の各ラウンドの調達額が過去最大を記録した。この傾向はさらに強まりそうだ。米国では最近、大統領令によって確定拠出年金(DC)での未公開株への投資が解禁された。これにより、未上場テック企業に新たな資金が大量に流入する可能性がある。

規制緩和と新たな投資手段の登場により、未上場テック企業への投資は機関投資家、いずれは個人投資家のポートフォリオで大きな比率を占めるようになるだろう。

だが、問題もある。

未上場企業は情報を開示せずに運営する。機関投資家は四半期報告の対象ではない企業の即時データや状況をますます必要とするようになるため、未上場企業に関する知見が新たな競争優位性になる。

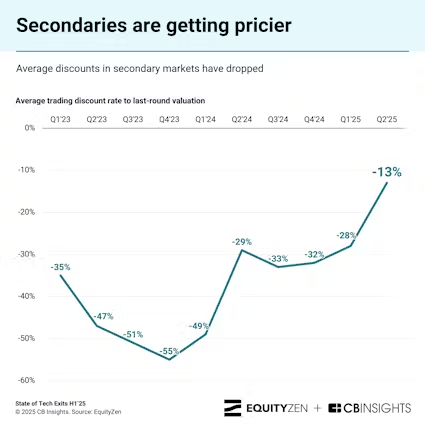

4.2次流通市場の拡大と企業価値の上昇

VCの出資を受けているスタートアップのここ7四半期の2次流通取引は前年同期比で増え続けており、減速の兆しはみられない。テック企業が未上場にとどまる期間は延び、企業価値は上がり続けているため、流通市場の流動性供給の役割は高まっている。

オープンAIは8月、企業価値の評価額5000億ドルで株式の売却に乗り出したと報じられた。企業価値は前回の資金調達時の3000億ドルから大幅に上昇した。売却により現在と元の従業員が保有株を売却して現金化する機会を得られる上に、機関投資家からの新たな資金も取り込める。オーストラリアのキャンバ(Canva)も同様の戦略を取り、8月に企業価値420億ドルで従業員が持つ株式を売却した。企業価値は前回の流通取引の24年10月時点から100億ドル増えた。

こうした動きは長年の従業員や初期投資家にリターンをもたらし、後発投資家に高成長企業への投資機会も提供できる。

投資家側からの需要も高まっている。非上場株の売買仲介会社エクイティゼンによると、25年4〜6月期の直近ラウンドの企業価値に対する流通市場での下落率はわずか13%と、23年1〜3月期以降で最も小さかった。これは競争が激しくなり、IPOまでまだ何年もかかる企業の価値も上昇していることを示している。

取引額の大半を占めるのは宇宙開発の米スペースX(SpaceX)、暗号資産の米リップル(Ripple)、オープンAIなどの大手だが、これほど大規模ではないユニコーン(企業価値10億ドル以上の未上場企業)や、急成長しているスタートアップへの関心も広がっている。エクイティゼンがまとめた25年4〜6月期の流通取引額上位10社のうち、7社が(企業の健全性を測るCBインサイツの独自スコア)モザイクスコアが800点以上、企業価値が10億ドル以上だった。宇宙開発の米アクシオム・スペース(Axiom Space)、法人向けクレジットカードの米ブレックス(Brex)、ロボティクス基盤モデルの米スキルドAI(Skild AI)などがこうした企業だった。

流通市場の成熟に伴い流動性への期待も高まっており、IPOの機会を待つことなく未上場テック企業の勝ち組に出資できる新たな手段を投資家にもたらしている。

5. AI人材争奪戦を受け、新たな出口モデルが登場

AI人材争奪戦の激化に伴い、テックエコシステムに新たなエグジット手段が登場している。買い手は従来型のM&Aを回避しながら戦略的価値を得られる。

厳しい規制を受け、巨大テックは企業を丸ごと買収するのではなく、独占禁止当局を警戒させずに技術や人材を獲得できる手法へと移っている。

その1つは過半に至らない程度の少数株取得だ。メタは6月、米スケールAI(Scale AI)の株式49%を148億ドルで取得した。これは4〜6月期で最大の資金調達案件だった。メタは取引の一環として、スケールAIを創業したアレクサンダー・ワンCEOを採用した。今のペースが続けば、巨大テックによる25年の少数株取得件数は14件に達する見通しだ。

買い手がチーム(全体または一部)とその企業の技術ライセンスを買う「リバース・アクハイヤー」も増えている。こうした取引には高額なライセンス料も含まれている場合が多く、投資家は出資額を一部回収できる。

以下はリバース・アクハイヤーの主な例だ。

・米グーグルは米ウィンドサーフ(Windsurf)のバルン・モーハンCEOや共同創業者のダグラス・チェン氏ら主な人材を傘下のグーグルディープマインドに採用した。

・米アマゾン・ドット・コムは米アデプト(Adept)の主な従業員を引き抜いた。

・米マイクロソフトは米インフレクションAI(Inflection AI)の従業員を雇用した。

こうした取引により、買い手は規制の壁に直面したり、資産を丸ごと買収したりせずに、人材や資産を厳選できる。

こうした手法を採用しているのは巨大テックだけではない。主な大規模言語モデル(LLM)開発企業も同様の戦術をとっている。オープンAIと米アンソロピック(Anthropic)は25年に入り、英Context.AI、米クロッシングマインズ(Crossing Minds)、英ヒューマンループ(Humanloop)の計3社にリバース・アクハイヤーを仕掛けている。

だが、チームの一部だけを買収するこうした新たなエグジットは、投資家や従業員を置き去りにするリスクがあるため、AIスタートアップの資金調達や採用に支障が出かねない。このため、投資家や従業員は取り残されないよう保護条項について交渉するようになる可能性がある。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。