8日の東京株式市場で西武ホールディングス(HD)の株価が一時、前週末比135円(2%)高の5540円を付け、上場来高値を更新した。同社は不動産事業を軸にした成長戦略を掲げる。石破茂首相の辞任表明を受け、次期政権で財政拡張的な政策が進めば不動産事業の追い風になるとの思惑から買いを集めた。

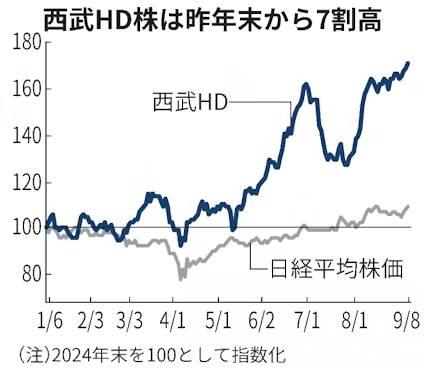

8日終値は前週末比73円(1%)高の5478円だった。西武HD株は昨年末比で71%高と高値圏で推移している。日経平均株価の9%高を上回り、鉄道株で上昇率トップだ。時価総額は1兆7700億円と、JR西日本を抜いて鉄道では3位になっている。

市場からの評価を高める契機になったのは24年5月に示した不動産事業を核とした成長戦略だ。西武HDの「賃貸等不動産」は25年3月末時点で時価が4171億円で2073億円の含み益がある。こうした不動産を売却して得た資金を次の成長にあてる「キャピタルリサイクル」の戦略を打ち出した。

手始めに24年12月に赤坂プリンスホテル跡地に建設した複合ビル「東京ガーデンテラス紀尾井町」(東京・千代田)を米投資ファンドのブラックストーンに約4000億円で売却した。ほかにも本社が入るダイヤゲート池袋の一部フロア、24年に開業した商業施設エミテラス所沢、品川プリンスホテルの一部資産が売却の候補にあがる。

組織体制も見直して投資顧問やアセットマネジメントなど不動産事業を統括する西武不動産を設立した。27年度までに運用資産残高1000億円を目指して、モルガン・スタンレー・キャピタルなどとパートナーシップを締結した。26年度以降に西武グループが保有する物件を組み込んだファンドを組成する計画だ。

鉄道では運賃改定が7月に国土交通省から認可され、26年3月に値上げを実施する予定だ。中期経営計画に収支改善を織り込み、27年3月期の都市交通・沿線事業の営業利益見通しを従来計画の34億円から115億円に引き上げた。

8日時点の予想PER(株価収益率)は54.2倍で、JR東日本(18.8倍)や東急(13.6倍)、小田急電鉄(17.3倍)など同業を大きく上回る。西武HDは不動産事業の収益期待が高く、市場では「不動産株」とみる向きもある。業種別日経平均株価「不動産」との相関係数は0.83で値動きには相関性がある。ただ、三菱地所(21.0倍)や三井不動産(17.4倍)と比べてもPERは高い。

アナリストの目標株価の平均は約4350円で、2320円から6000円まで開きが大きい。JPモルガン証券の姫野良太氏は「不動産事業をどう評価するかで西武HDの株価も変わってくる」と話す。株価が割高とみなされないためには、不動産の含み益を着実に実現していくことが求められる。

(鷲田智憲)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。