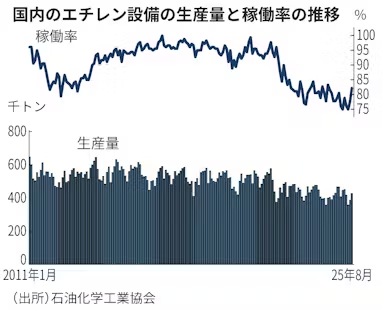

化学業界の生産設備余剰に出口が見えない。石油化学工業協会(東京・中央)が18日発表した基礎化学品エチレンの8月の設備稼働率は81.9%で、7カ月ぶりに8割台を回復した。好不況の目安の90%を割り込む状態は依然続き、中国の過剰生産で好転を見込みにくい。余剰を解消する再編は序章の段階だ。脱炭素など環境対応も圧力となる。

ビジネスTODAY ビジネスに関するその日に起きた重要ニュースを、その日のうちに深掘りします。過去の記事や「フォロー」はこちら。エチレンは自動車や家電、日用品などに使われる合成樹脂の原料となる。8月の国内生産量は前年同月比6%増の42万7000トンだった。年間生産量は498万トン(24年)で、616万トン(定期修理実施ベース)ある能力を持て余している。25年は24年より定期修理が少ないため1〜8月の生産量は前年同期比2%増えたが、低水準には変わりない。

設備稼働率の90%割れは37カ月連続となった。7月までは半年もの間、設備運営の観点から最低限必要とされる7割台に低迷していた。小幅改善したものの、石化協の工藤幸四郎会長(旭化成社長)は「80%台といえど前半で厳しい状態は変わらない。樹脂の在庫水準は少し高く、生産稼働率が上がっても安心できるわけではない」と話す。

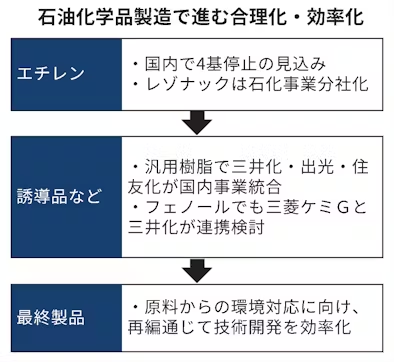

内需が減り中国の過剰生産という構造問題にも直面して、稼働率が回復する期待は乏しい。業界はようやく再編へと動き出した。エチレン生産設備では旭化成、三井化学、三菱ケミカルグループの3社が西日本で運営する2基を1基へ集約することを検討中だ。その他に3基が停止予定で、26年度以降段階的に能力が減る見通しだ。

停止予定の3基の生産能力は計約126万トン。集約を検討する2基は計約95万トンで、いずれかになると半減する。集約すれば国内全体の生産能力が現状から3割減の440万トン程度となり、1980年代の政府主導での設備廃棄後と同じ水準まで下がる。

基礎化学品からつくる中間原料にあたる誘導品でも、三井化学、出光興産、住友化学の3社が9月10日に国内汎用樹脂事業を統合すると発表した。合成樹脂生産の4〜5割を占めるポリオレフィンを対象に、統合後2つの生産ラインを止めるなど合理化する。

中国発の市況低迷からの業績悪化が各社の背中を押す。石化関連事業の本業のもうけを示すコア営業損益で、三井化学は約100億円の赤字が24年3月期から2期続いた。住友化学の同事業は中東の石化合弁の不振も響き、直近3期連続で大幅赤字を計上した。

三菱ケミGは主要樹脂原料の事業で25年4〜6月期に市況悪化がコア営業利益を100億円超減らす要因となった。旭化成は好況時に年間300億円以上の利益を出したとみられる主要樹脂原料で、24年にタイでの生産を終え能力を2割減らした。個社の採算改善はもちろん、全体的な能力過剰の是正には企業同士が組む再編が不可欠になる。

三井化学の橋本修社長は「他社との連携、統廃合により事業基盤を強化するフェーズに入った」とみる。率先して5月に自社の石化事業を分社化し他社との再編の核とする方針を発表した。エチレンやポリオレフィンに続く再編・連携分野には、プラスチック原料の基礎化学品であるフェノールなどを想定する。

フェノールについては三井化学と三菱ケミGのみが国内で生産し、1月に安定供給に向けた連携を検討すると発表した。まずは設備の定期修理時の製品融通や顧客に近い拠点からの輸送などで効率化を目指すとみられる。

再編はいずれも具体的な能力削減の前の検討段階にあり、まだ序章に過ぎない。

石化関連企業の連携や再編は生産合理化だけでなく、脱炭素を中心とした環境対応からも迫られる。どの技術が有力か見通しにくいなかで開発や実証のための費用がかさみ、個社でのコスト負担は重荷となる。実証などでも規模によっては「3桁億円かかる可能性もある」(化学大手幹部)という。

足元でトランプ米政権の政策も影響し脱炭素投資を先送りにする例もあるが、各社は中長期で環境対応が欠かせず中国製品などと差異化する一手になるとみる。ポリオレフィンの3社事業統合も合理化に加え技術開発で連携し「グリーン化で(中国製など輸入品への)壁を高くしていく」(三井化学の伊沢一雅専務執行役員)ことを狙う。

石化は業界幹部が「国内産業で唯一再編が進んでこなかった」と認めるほど。再編に動き出した一部のエチレンやポリオレフィンでは足りず、「依然として再編余地はある」「鉄鋼や石油精製のように最終的に数社に集約されるだろう」(化学大手幹部)との見方が多い。合理化と環境対応での生き残りもかかり再編は待ったなしとなる。

(岡田江美)

【関連記事】

- ・三井化学・出光と住友化学、汎用樹脂事業を統合 国内シェア4割

- ・旭化成・三井化学・三菱ケミG、西日本エチレン再編へLLP設立発表

- ・石油化学で構造改革、レゾナックなど分社 中国勢過剰供給で再編機運

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。