“コントロール不能” 猛烈な円高

1985年9月22日、為替をめぐる歴史的な合意がニューヨークでありました。アメリカや日本など当時のG5=主要5か国がドル高を是正することで一致。

「プラザ合意」です。

直後から5か国が協調して市場介入、ドル高の是正を目指しました。

当時、大蔵省国際金融局長として「プラザ合意」に携わった行天豊雄さん(94)によれば、当初は10%~15%程度のドル高是正(ドル安円高)が想定されていたそうですが「次第にコントロールがきかなくなった」と言います。

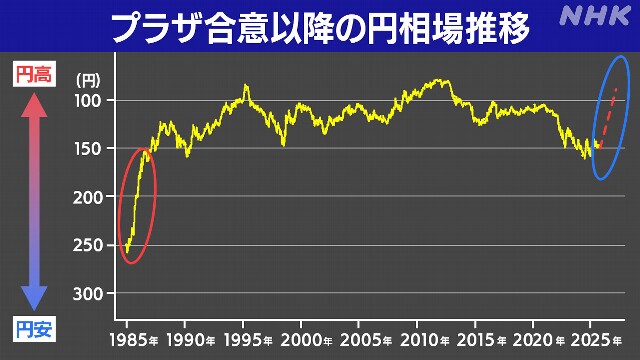

こちらの図は1985年からことしまでの円相場(対ドル)の推移です。

左の赤丸で囲った部分はプラザ合意後の円高ドル安局面です。日本経済は何度も円高に見舞われましたが、このときほど長期間にわたって続いた猛烈な円高はありません。

プラザ合意前に1ドル=240円だった円相場は1年で150円近辺まで円高が急進。変動率はおよそ36%です。

当時と今とでは外国為替市場の構造や規模は大きく異なりますが、今の円相場が同程度の変動に見舞われた場合を単純に計算してみると1ドル=150円は1ドル=95円前後(円高方向)となるようなイメージです。右側の青い丸で囲った部分(点線)です。

短期間での猛烈な変動によって日本経済はしばらく「円高不況」に見舞われました。

三菱UFJ銀行 行天豊雄 名誉顧問(当時 大蔵省の国際金融局長)

「アメリカでは赤字の問題を背景にして保護主義の動きが強くなっていたので、ドルが高すぎる、強すぎることには国際的な関心も非常に強かった。それをなんとかしなきゃいけない。そのために国際的な協力が必要だという共通の認識があった」

「最初は協調介入が非常に成功した。しかし、その次にはコントロールがきかないような状態になってしまった。結局、アメリカの赤字の解消にもならなかったし、いったい為替相場というのはどうしたらいいんだろうという難しさについての感覚は国際的に高まった」

会社存亡の危機 ビジネスモデルの大転換

「会社存亡の危機だった」

当時をこう振り返るのは福井県にある1889年創業の繊維メーカー「セーレン」の川田達男CEO(85)です。

川田CEOはプラザ合意の2年後の1987年、猛烈な円高が続くさなかに社長のバトンを渡されました。

セーレン 川田達男CEO

「何をやったらいいかということが非常に不透明なタイミングで社長になった。仕事がなくなってきたが、それまでの約100年間で繊維の技術、繊維の知恵しかない。そういう状態だったので、まさに“お先真っ暗”だということで『さあ生き残るためにどうしたらいいのか』ということを考えた。かなり思い切ったことはやらないと生き残れないだろうということで、蓄積した技術と知恵をなんとかこれからの先端産業、成長産業の仲間入りができないかということを考えた」

ニクソンショック、石油危機、そしてプラザ合意。背水の陣の川田CEOが取り組んだのがビジネスモデルの転換です。

当時はアパレル向けの染色加工を主力事業としていましたが、市場が急拡大していた自動車に注目してカーシートの事業をスタート。会社の新たな稼ぎ頭となります。

さらに為替の影響を抑えながら、メーカーへの納品を迅速に行うため生産拠点の海外移転も進めます。1994年のタイ進出を皮切りに北米やヨーロッパなどに生産拠点を展開。今では9か国に広がり海外の売り上げ比率は75%にのぼります。

事業の多角化も手を緩めません。健康医療分野の資材、半導体のシリコンウエハー加工、小型の人工衛星など5つの事業で100以上の製品に広げています。

プラザ合意を機に進めたビジネスモデルの転換ですが、川田さんは今の経営にもこのときの教訓が生きているといいます。

セーレン 川田CEO

「またこれからプラザ合意みたいな環境の急激な変化がある可能性が非常に強いんじゃないかと思う。為替の影響を受けにくくするために海外で生産販売を思い切って進めてきたし、これからも進めていきたい。世の中のニーズにしっかり対応できる、お客様に評価される商品を提供できれば為替とか環境が変わってもそんなに影響を受けることはない」

40年前と重なるアメリカ

セーレンに限らず、戦後日本経済の転換点になったプラザ合意。

主要国を歴史的な合意に突き動かしたのはアメリカの「貿易赤字」と「ドル高」です。

あれから40年。今のアメリカを見てみると、同じ課題に直面していることがわかります。

とくに「ドル高」です。

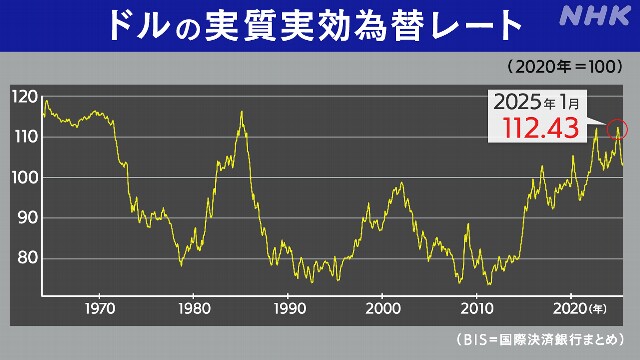

通貨の総合的な実力を示すとされる『実質実効為替レート』(BIS=国際決済銀行まとめ)を見てみると、2020年を100とした場合、トランプ政権が発足したことしの1月は112.43でした。

実はこの水準、40年前のプラザ合意前に匹敵するほどのドル高水準なのです。最近は低下傾向とはいえ100を超え、依然としてドルが高い状態が続いています。

こうした状況にアメリカでは今のドル高を問題視する見方が少なくありません。その代表例としてしばしば取り上げられるのがスティーブン・ミラン氏の論文です。

今月、FRBの理事にも就任したミラン氏は去年11月に発表した「世界の貿易体制を再構築するための手引き」の中でドル高を問題視し、「ドルの価値を変えるという目標に向け、貿易相手国と協調することは非常に有益だ」と指摘しました。

論文内で「マールアラーゴ合意」と紹介されているこのアプローチが、40年前のプラザ合意をほうふつとさせるとして政財界で話題となり、ミラン氏がトランプ大統領に近い存在だったこともあって、金融市場では「プラザ合意2.0」に向けた動きがいずれ顕在化するのではないかという観測が広がりました。

プラザ合意に携わった行天さんにこうした市場の見方について尋ねると、今の時代、ドル高是正に向けて各国が協調するのは極めて難しいという答えが返ってきました。

三菱UFJ銀行 行天名誉顧問(当時 大蔵省の国際金融局長)

「トランプ大統領の頭の中は関税だけではないか。あまりドルの相場には関心はないと思う。プラザ合意のときのような国際的な環境ではない。アメリカにとって最大の問題となっている中国が参加することは考えにくく、プラザ合意のような国際協調というのは今はゼロだろう。もうそんな時代じゃない」

一方、ドル高是正で各国が協調するのは難しいとしても、トランプ政権が日本に対してドル高是正を強く求めるような展開はあながち否定できないと指摘するのは、日本総合研究所の石川智久チーフエコノミストです。

日本総合研究所 石川智久チーフエコノミスト

「日米の間には5500億ドルの投資枠の詳細が決まっていない等の火種が残っている。関税についても現在の関税率では、日本の対米貿易は黒字額が減ったとしても解消するまではいかないだろう。そうなると投資枠の行方や日本の貿易額次第では為替に目が行く可能性がある。2026年はアメリカ独立宣言から250年でもあり、アメリカとしても威信を示したい年である。11月には中間選挙も行われる。2026年12月のG20サミットはトランプ氏保有のゴルフ場で開催される。政治性を帯びるイベントが2026年後半は目白押しであり、為替がターゲットになるおそれがある」

為替とどう向き合う

一方、ドルをめぐっては「信認が揺らいでいる」という指摘があります。

各国との協調からは距離をとっているように見えるトランプ政権。つい最近も一部の医薬品に100%の関税を課すことを明らかにしました。アメリカ第一主義を掲げた関税措置などによって世界経済の不確実性が今後さらに高まった場合、基軸通貨としての信認に“ほころび”が生じかねません。

FRBの金融政策に対して政治が介入するとなるとなおさらです。

金の最高値更新が続いている背景には、基軸通貨=ドルへの信用が揺らいでいることの表れだという市場関係者もいます。

幸いドルは現時点ではれっきとした基軸通貨です。ただ、ドルの信認の低下、もしくは「ドルの信認が低下しかねない」と市場が連想するような事態が相次ぐようなら、再び日本は円高に見舞われる可能性もあります。

振り返れば為替に揺さぶられ続けた日本経済。コスト構造の見直しや生産拠点、サプライチェーンのグローバル化が進み、企業は円高への耐性を高めてきました。

変動相場制のもとで、周りを海に囲まれ資源の乏しい日本で“揺さぶられない”経済をつくることは可能なのでしょうか。

三菱UFJ銀行 行天名誉顧問(当時 大蔵省の国際金融局長)

「プラザ合意後の円高も、マーケットは『一体この国はどっちに進んでいるのか』と思って見ていただろう。日本が進む方向についてマーケットがどのように判断するかで将来が決まる。変わることを恐れない、変わらなきゃいけないと思うことだ」

(9月21日「ニュース7」などで放送)

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。