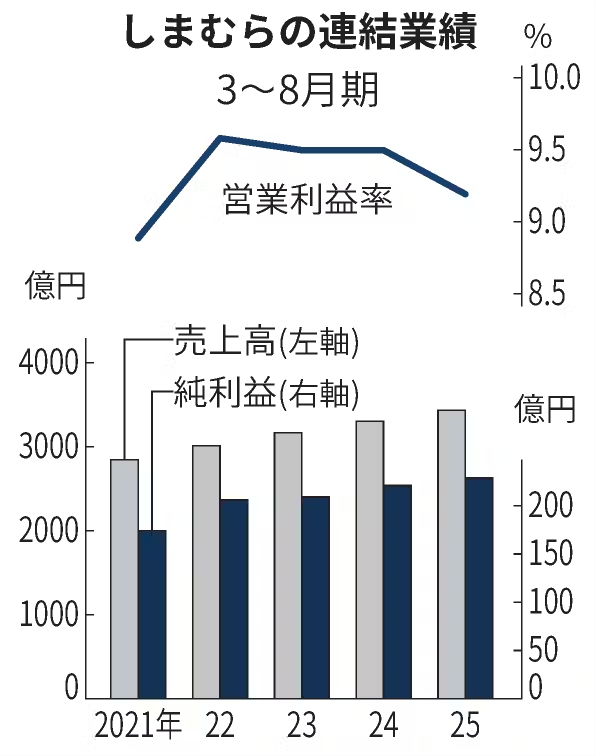

しまむらが29日発表した2025年3〜8月期の連結決算は純利益が前年同期比4%増の229億円だった。同期間として5年連続で過去最高を更新した。大規模セールなどで既存店が好調だった。高価格帯のプライベートブランド(PB)の販売も伸びた。26年2月期の通期予想は据え置いた。

純利益は市場予想平均(QUICKコンセンサス、236億円)を下回った。高橋維一郎社長は同日の決算会見で「8月度は顧客が外に出られないほどの異常な暑さだったが、天候要因を踏まえると上期の業績は健闘したと思っている」と話した。

売上高は4%増の3435億円、営業利益は微増の314億円だった。主力のファッションセンターしまむらの既存店売上高は4%増えた。7月度は「しまむら超サプライズセール」のほか、キャラクターやインフルエンサーとのコラボ商品拡充、SNSマーケティングも実を結び、3〜8月期の客数は2%増えた。

吸水速乾に優れた「ファイバードライ」シリーズなど夏物を中心に、高価格帯PB「クロッシープレミアム」がよく売れた。「シーズンリーズン」など取引先との共同開発ブランドも堅調で、しまむら事業の3〜8月期客単価は1%増えた。

売上高営業利益率は9.2%と前年同期から0.3ポイント低下した。人件費の上昇や販促強化などで販売費及び一般管理費が7%増と重荷となった。

岩井コスモ証券の菅原拓アナリストは「インフレ下で消費者が節約志向を強めるなか、しまむらのPBなどは機能性が高く相対的な値ごろ感もあるため消費者に支持されている」と評価する。

26年2月期通期の業績予想は据え置いた。売上高は前期比4%増の6926億円、純利益は2%増の428億円を見込む。

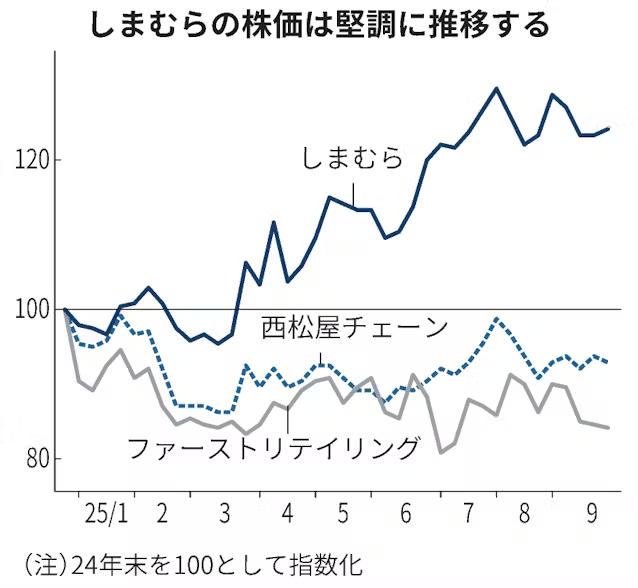

株価は堅調だ。29日の終値は24年末比で24%上昇し、ファーストリテイリング(16%安)や西松屋チェーン(7%安)などと対照的だ。しまむらは27年2月期に自己資本利益率(ROE)9%以上(25年2月期は8.6%)を掲げており、市場での資本政策への関心は高い。

JPモルガン証券の村田大郎シニアアナリストは「市場では27年2月期にかけて基準配当性向の引き上げと自己株式取得が予想されており、株主還元強化の期待が株価に織り込まれている」と指摘する。

中長期的な株価上昇には、衣料市場におけるシェア拡大が焦点になる。UBS証券の風早隆弘シニアアナリストは「衣料品売り場の縮小に動く総合スーパー(GMS)や、円安による値上げ圧力がかかるユニクロなどの競合から、どれだけのスピード、規模感でシェア獲得を進められるかで株価の上昇余地は変わってくる」とみていた。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。