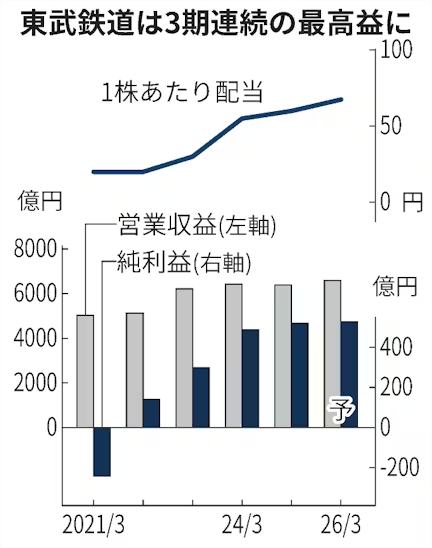

東武鉄道は4日、2026年3月期の連結純利益が前期比1%増の520億円になる見通しだと発表した。3期連続の最高益を見込んでいた従来予想を5億円上方修正した。上方修正は2度目。事前の市場予想平均(QUICKコンセンサス、512億円)を上回る。鉄道、ホテル、百貨店でインバウンド(訪日外国人)など国内外の旺盛な需要を取り込む。

今期の期末配当は35円(前期末は32円50銭)とし、従来予想から2円50銭積み増す。年間配当は67円50銭(前期は60円)の見通し。売上高にあたる営業収益は3%増の6530億円、営業利益は6%減の700億円と、それぞれ30億円、10億円上方修正した。

ホテル業でインバウンド需要を獲得し、単価も上昇しているほか、百貨店業も国内外の需要を取り込み好調が続く。旅行業では国内の団体旅行が伸びている。

鉄道業では輸送需要が堅調に推移しているが、維持管理費用の増加を見込む。クレジットカードの刷新に伴う費用の増加もあり、営業減益の見通しだ。政策保有株の売却などで最終増益を確保する。

同日発表した25年4〜12月期連結決算は、営業収益が前年同期比4%増の4759億円、純利益が同14%増の476億円だった。4〜12月期として過去最高益を更新した。

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。