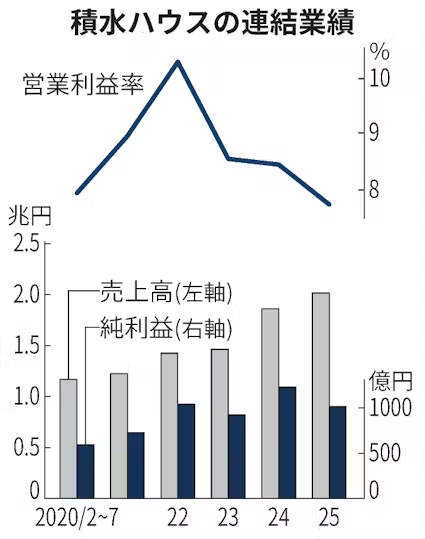

積水ハウスは4日、2025年2〜7月期の連結純利益が前年同期比17%減の1016億円だったと発表した。主力とする米国の戸建て事業で住宅ローン金利の高止まりが響いた。国内の戸建てや賃貸住宅管理などは好調で、市場予想の平均であるQUICKコンセンサス(935億円)は上回った。

売上高は8%増の2兆154億円、営業利益は1%減の1554億円だった。セグメント別では国際事業の営業利益が49%減の155億円と、業績を大きく押し下げた。

米国では25年度に市況が回復すると想定し、24年4月に買収した米住宅大手M.D.C.ホールディングスが利益率の低い土地を多く仕入れて販売数を増やす戦略だった。一方、米連邦住宅貸付抵当公社(フレディマック)によると、足元の固定型の30年物住宅ローン金利は6.56%と高水準で推移する。高金利を嫌気した顧客の様子見姿勢が続いて販売は落ち込んだ。

同日に都内で記者会見した仲井嘉浩社長は減益について「戦略が外れたのが大きな原因だ」と述べた。最適な住宅ローン金利の水準について、国際事業本部長を務める石井徹専務執行役員は「6%前半になれば(販売は)かなり加速するとみている」との見方を示した。

国内の戸建ては中・高級路線の住宅が好調で、営業利益は17%増の243億円となった。資材高などの「コストアップ分の約半分を8月に価格転嫁した」(仲井社長)が、顧客離れは起きず営業利益率も改善した。賃貸住宅管理では管理室数が増加し、入居率も高水準で推移した。

26年1月期の連結純利益見通しは前期比7%増の2320億円で据え置いた。一方、売上高は7%増の4兆3310億円、営業利益は3%増の3400億円と、それぞれ従来予想から1690億円、220億円下方修正した。

米国の戸建て住宅の売上戸数計画は1万5000戸から1万2600戸へと見直した。米国の不調を補うため、賃貸住宅やオフィスなど開発物件の売却を増やす。開発型事業の営業利益は865億円と、従来予想から380億円増加する。

大和証券の増宮守シニアアナリストは「米国の不調を国内の物件売却でカバーする構図は続くだろう」と指摘。「国内事業は堅調なため、米金利の低下に加え、トランプ米大統領による住宅取得の支援策が出れば業績への後押しになる」と話す。

【関連記事】

- ・積水ハウス、大阪市天王寺区に50階タワマン 旧警察病院跡地

鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。