内閣府は15日公表の報告書「世界経済の潮流」で米国の関税政策の米消費者物価への影響は限定的となる可能性があると分析した。関税の引き上げによるコスト上昇はマージン(利幅)の圧縮によって吸収されるとみる。足元でも消費者への価格転嫁は遅れている。

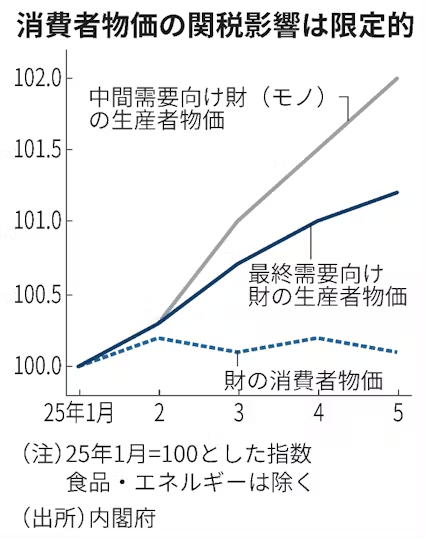

食品・エネルギーを除く財(モノ)の消費者物価や生産者物価を分析した。1月を100とした場合、5月の財の消費者物価は100.1とほぼ横ばいだった。部品など中間財の生産者物価は102.0、最終財は101.2だった。

企業間の取引では一定の価格転嫁がうかがえる一方、消費者への転嫁は進んでいない。

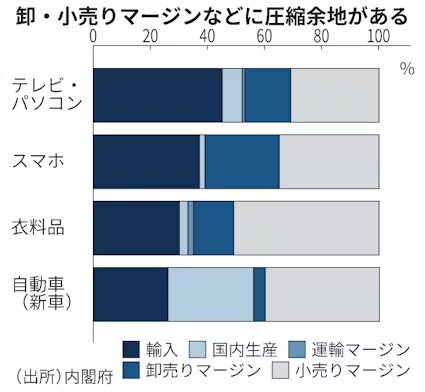

モノの価格の半分ほどは卸・小売りへのマージンや運輸マージンが占める。関税が上がってもコスト上昇分をマージンの圧縮で吸収しやすいため、消費者物価の押し上げ効果は限定的になる可能性があると分析した。

マージンの割合は品目によって異なる。衣料品や自動車は小売りのマージンがそれぞれ51%、40%と大きく、関税コストの吸収余地が大きい。

第1次トランプ政権は2018年に鉄鋼に25%、アルミニウムに10%の関税を課した。その後、鉄鋼製品の生産者物価は加工などを施した板金・構造部材よりも価格が上昇した。

第2次政権の関税引き上げでも同じ傾向がみられるという。報告書は「関税措置の影響により(供給網の)上流にある産業で、より早く価格上昇が生じるとともに、より大きな価格上昇となることが想定される」と記した。

米国の国・地域別の貿易収支は24年は中国が最も大きい2955億ドルの赤字だった。次いで欧州連合(EU)が2358億ドル、東南アジア諸国連合(ASEAN)が2285億ドルのいずれも赤字だった。

対中国の貿易赤字は第1次政権前(12〜16年)の平均3386億ドルから第2次政権前(21〜24年)は同3276億ドルに縮小した一方、メキシコやEU、ASEANは赤字幅が拡大した。ASEANは特にベトナムの輸入が増加している。

報告書は「中国以外の代替的な生産拠点の確保、いわゆる『チャイナ・プラスワン』の狙いが進んでいる」ことを要因として挙げた。

貿易赤字は拡大傾向ではあるものの、国内総生産(GDP)比ではおおむね横ばいとなる。報告書は「貿易赤字の拡大は米国の経済成長を阻害する要因ではない」との見解を示した。

【関連記事】

- ・米消費者物価、7月2.7%上昇 エネ・食品除く指数は予想上回る

- ・米国、7月CPIも急上昇回避 宙に浮く「関税インフレ」論

「日本経済新聞 経済・社会保障」のX(旧Twitter)アカウントをチェック

「日本経済新聞 経済・社会保障」のX(旧Twitter)アカウントをチェック 鄭重声明:本文の著作権は原作者に帰属します。記事の転載は情報の伝達のみを目的としており、投資の助言を構成するものではありません。もし侵害行為があれば、すぐにご連絡ください。修正または削除いたします。ありがとうございます。